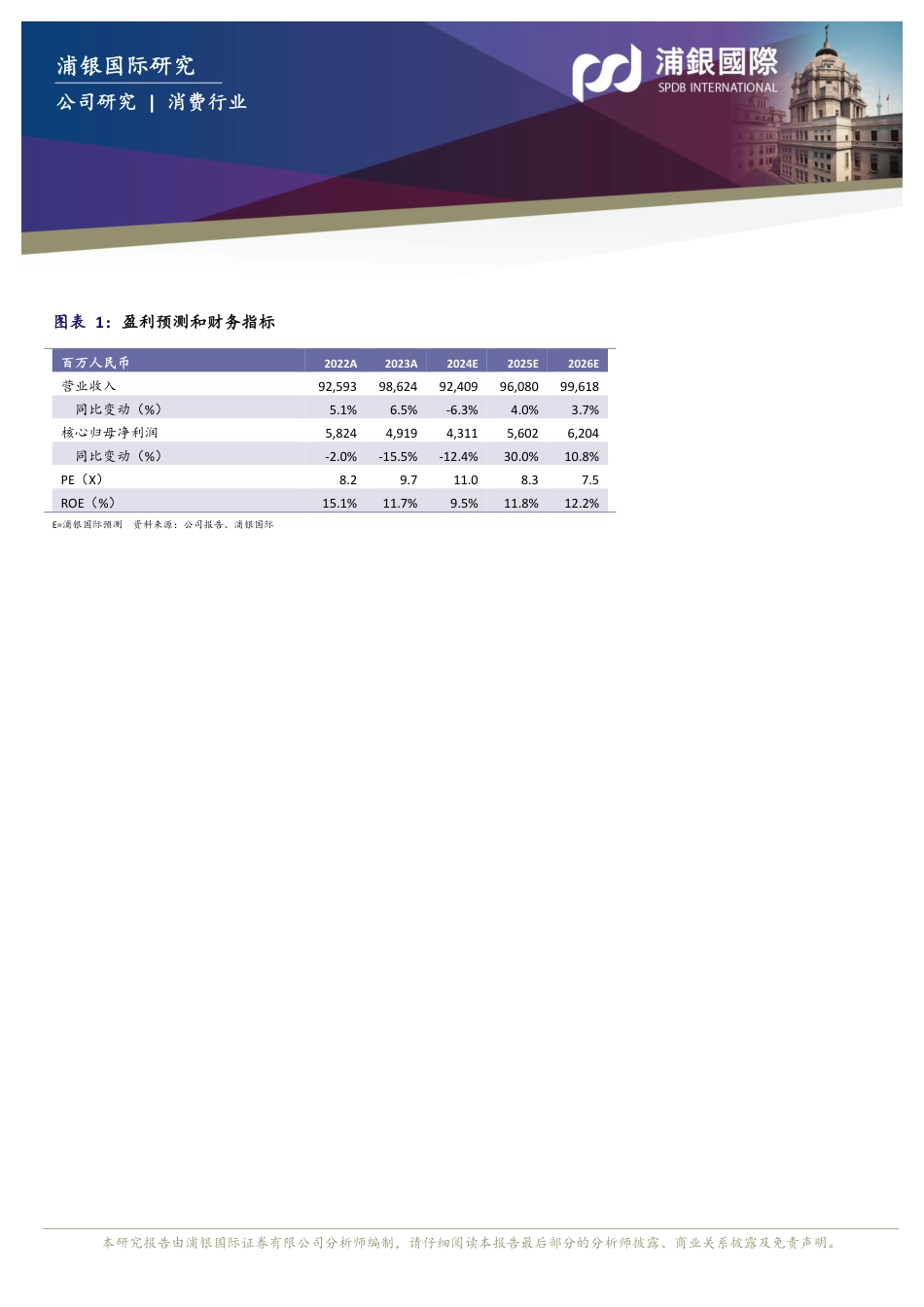

浦银国际研究公司研究|消费行业本研究报告由浦银国际证券有限公司分析师编制,请仔细阅读本报告最后部分的分析师披露、商业关系披露及免责声明。蒙牛(2319.HK):持续提升盈利能力和加大股东回报,释放长期投资价值在充满挑战的市场环境下,蒙牛1H24收入同比大幅下滑12.6%,但经营利润率却逆势扩张60bps,彰显了公司强大的费用管控与降本增效的能力和管理层强大的执行力。尽管未来行业收入增速可能大幅放缓至低单位数,但蒙牛依然有能力持续提升盈利能力和现金流,并通过更积极的回购及分红政策加大股东回报。在行业新常态下,蒙牛稳健的基本面和不断提升的盈利水平有望为市场注入信心,估值有望逐步回升。基于10x2025P/E(1.5xPEG),我们下调蒙牛目标价至16.2港元,并维持“买入”评级。最挑战的阶段已经过去,趋势开始向好:公司从4月开始积极地清理渠道库存,导致2Q24收入同比大幅下滑高双位数(1Q24下滑高单位数)。管理层表示目前的渠道库存已回到20天(正常为40天以下)。为了维持健康的库存水平,公司将采取谨慎的发货节奏。管理层表示7月的收入跌幅相比上半年已有所收窄,8月至今收入趋势较好,3Q24收入有望重回增长。管理层预计全年收入同比下滑中单位数(2H24同比持平或小幅增长)。管理层维持2024全年经营利润率同比扩张30-50bps的目标,并有信心未来两年维持这一扩张趋势。管理层表示行业短期供大于求的趋势仍将持续,并有望在2H25达到供需平衡,奶价有望逐渐企稳。尽管2H24大包粉减值金额可能环比继续加大,但2H24实际喷粉量将显著下降,利好2025年。新常态下持续提升盈利能力:尽管公司同时聚焦收入增长、盈利...

发表评论取消回复