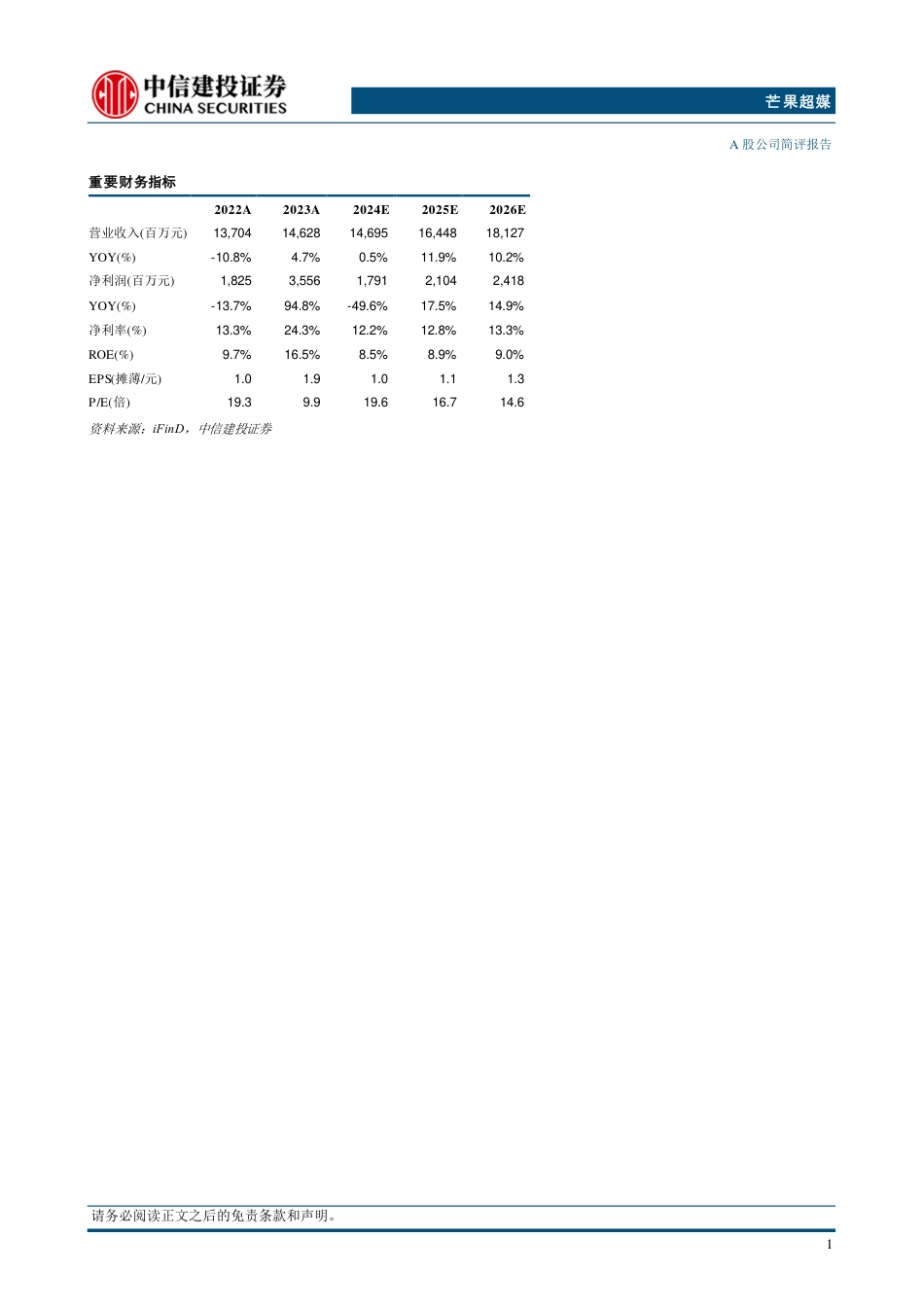

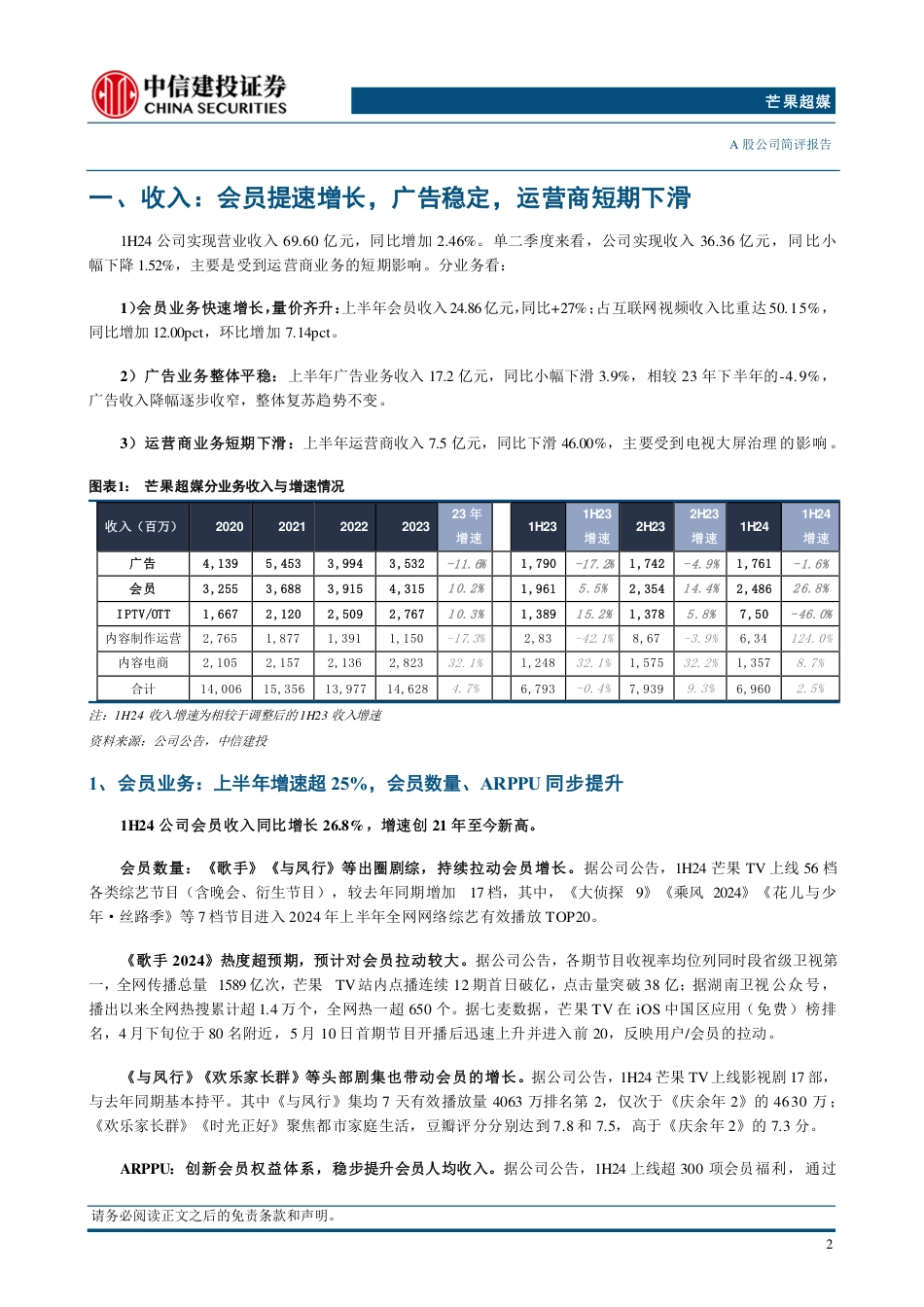

本报告由中信建投证券股份有限公司在中华人民共和国(仅为本报告目的,不包括香港、澳门、台湾)提供。在遵守适用的法律法规情况下,本报告亦可能由中信建投(国际)证券有限公司在香港提供。同时请务必阅读正文之后的免责条款和声明。证券研究报告·A股公司简评数字媒体1H24点评:会员业务提速增长,内容投入坚持练硬功核心观点公司发布2024年半年报,我们认为核心关注几点:1、会员收入25%以上增长,量价共同驱动:上半年会员收入24.86亿元,同比+26.8%,增速创21年以来新高,占互联网视频收入比重已经超过50%;今年《歌手》《与凤行》等优质剧综持续拉动会员增长,ARPPU在会员权益差异化运营之下有同步提升。2、内容投入坚持“练硬功”,长期看好剧集能力提升:公司自23年底加大内容投资,上半年成本项中的无形资产摊销为28.25亿元,同比增加15%,短期对利润率有所影响,但公司对剧集持续练硬功,有望提升剧集能力带动会员增长,期待杨紫李现《国色芳华》以及《水龙吟》等头部剧集上线播出。运营商短期影响利润,但大屏治理长期利好牌照方。上半年运营商业务收入下滑46%,主要是电视大屏治理带来的间接影响。并且该业务毛利率较高,因此其对利润的影响更加显著。但从中长期来看,芒果作为唯一同时具备IPTV和OTT牌照的公司,有望受益于行业的健康、规范发展。我们预计2024-2026年公司将实现归母净利润17.91亿、21.04亿、24.18亿,同比增长-49.6%、17.5%、14.9%,最新市值对应当前的市盈率为19.6x、16.7x、14.6x,给予买入评级。事件公司公布24年半年报。24年上半年营业收入69.60亿元,同比增加2.46%;归母净利润10.65亿元,同比...

发表评论取消回复