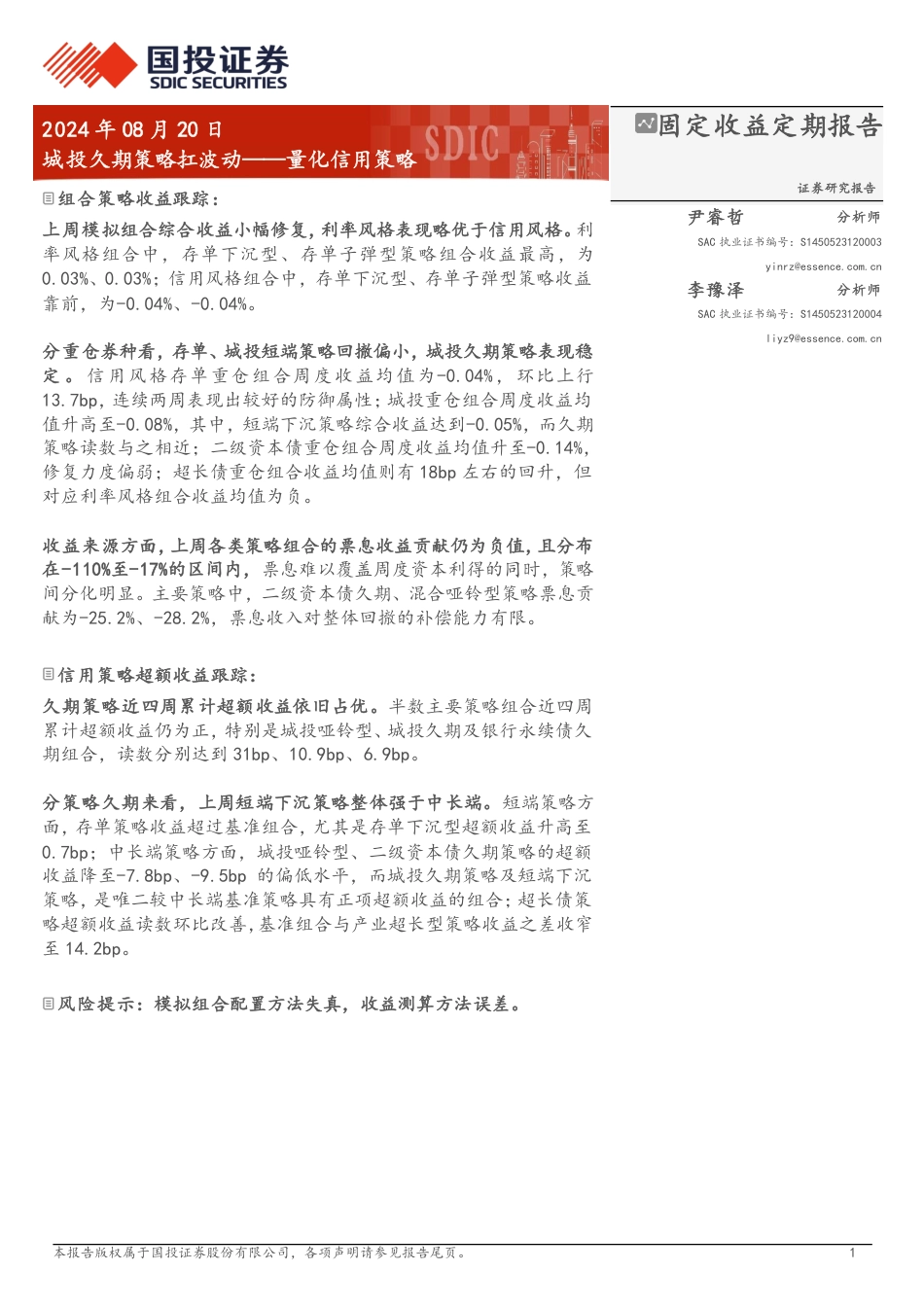

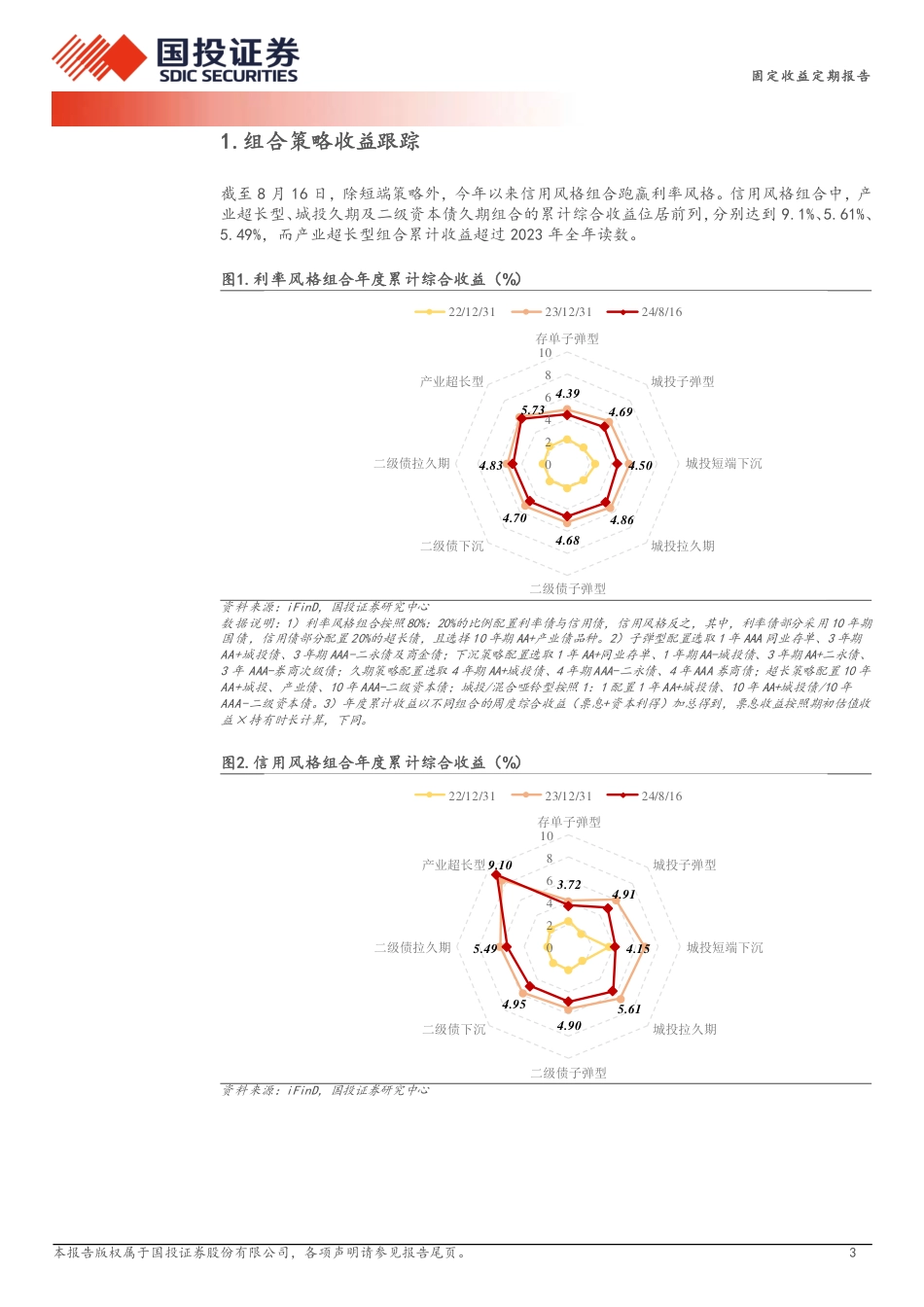

本报告版权属于国投证券股份有限公司,各项声明请参见报告尾页。12024年08月20日城投久期策略扛波动——量化信用策略固定收益定期报告组合策略收益跟踪:上周模拟组合综合收益小幅修复,利率风格表现略优于信用风格。利率风格组合中,存单下沉型、存单子弹型策略组合收益最高,为0.03%、0.03%;信用风格组合中,存单下沉型、存单子弹型策略收益靠前,为-0.04%、-0.04%。分重仓券种看,存单、城投短端策略回撤偏小,城投久期策略表现稳定。信用风格存单重仓组合周度收益均值为-0.04%,环比上行13.7bp,连续两周表现出较好的防御属性;城投重仓组合周度收益均值升高至-0.08%,其中,短端下沉策略综合收益达到-0.05%,而久期策略读数与之相近;二级资本债重仓组合周度收益均值升至-0.14%,修复力度偏弱;超长债重仓组合收益均值则有18bp左右的回升,但对应利率风格组合收益均值为负。收益来源方面,上周各类策略组合的票息收益贡献仍为负值,且分布在-110%至-17%的区间内,票息难以覆盖周度资本利得的同时,策略间分化明显。主要策略中,二级资本债久期、混合哑铃型策略票息贡献为-25.2%、-28.2%,票息收入对整体回撤的补偿能力有限。信用策略超额收益跟踪:久期策略近四周累计超额收益依旧占优。半数主要策略组合近四周累计超额收益仍为正,特别是城投哑铃型、城投久期及银行永续债久期组合,读数分别达到31bp、10.9bp、6.9bp。分策略久期来看,上周短端下沉策略整体强于中长端。短端策略方面,存单策略收益超过基准组合,尤其是存单下沉型超额收益升高至0.7bp;中长端策略方面,城投哑铃型、二级资本债久期策略的超额收益降至-7.8bp...

发表评论取消回复