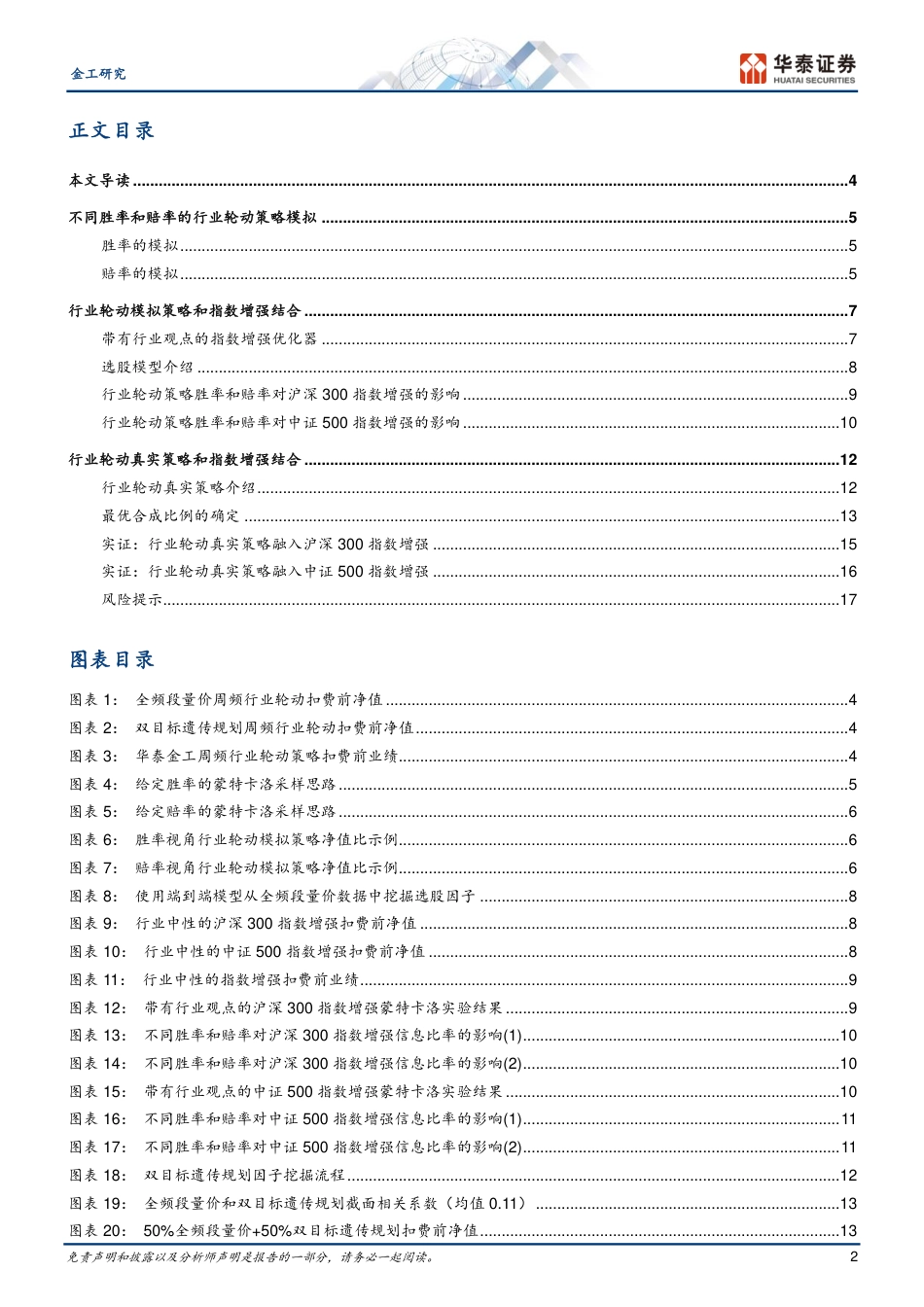

免责声明和披露以及分析师声明是报告的一部分,请务必一起阅读。1金工指数增强如何受益于行业轮动华泰研究研究员林晓明SACNo.S0570516010001SFCNo.BPY421linxiaoming@htsc.com+(86)75582080134研究员徐特,PhDSACNo.S0570523050005xute@htsc.com+(86)1063211166研究员何康,PhDSACNo.S0570520080004SFCNo.BRB318hekang@htsc.com+(86)2128972202联系人卢炯SACNo.S0570123070272lujiong@htsc.com+(86)75582492388行业轮动融入沪深300指增净值比注:回测区间为2022-09-30至2024-08-02,底层资产为沪深300成分股,成分内比例为100%,每周第一个交易日按均价调仓,交易费用为双边2‰。资料来源:Wind,华泰研究2024年8月20日│中国内地深度研究本文从收益率分布视角重新审视行业轮动策略和指数增强的关系我们认为Alpha和Beta的边界没有那么清晰,管理得当的行业轮动策略是重要的Alpha来源。无论是选股因子还是行业轮动策略,都是收益率的一个分布,只不过Alpha的均值较大而标准差较小,而Beta反之。对于行业轮动来说,提升胜率有助于降低标准差,提升赔率有助于提高均值。根据蒙特卡洛实验结果,当行业轮动策略满足胜率60%、赔率1.3时,沪深300和中证500指增的增益显著。全频段量价策略和双目标遗传规划策略均满足上述胜率和赔率要求。引入两者融合信号,相较于行业中性的指增,带有行业观点的沪深300和中证500指增的信息比率分别提升了1.60和2.24。蒙特卡洛实验:模拟不同胜率和赔率的行业轮动策略我们选取了50%/55%/60%/65%/70%五种胜率、1.0/1.1/1.2/1.3/1.4五种赔率,共计25组蒙特卡洛实验。调仓信号发出日为2022-09-30至2024-06-30...

发表评论取消回复