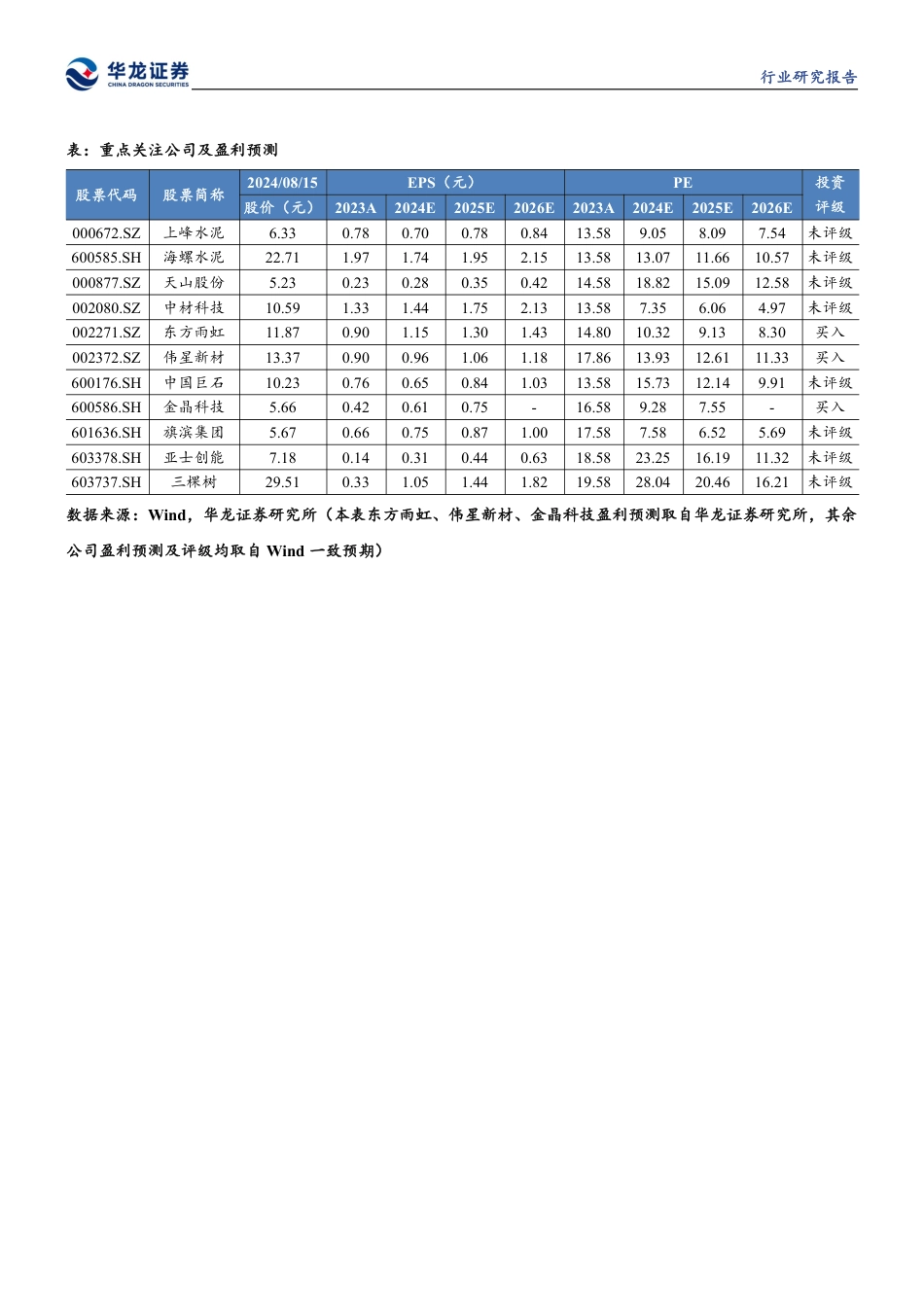

请认真阅读文后免责条款建筑材料报告日期:2024年08月16日传统淡季需求回落,底部布局静待旺季反弹——建筑材料行业月报华龙证券研究所投资评级:推荐(维持)最近一年走势分析师:彭棋执业证书编号:S0230523080002邮箱:pengq@hlzqgs.com相关阅读《地产政策持续发酵,底部布局静待反弹—建材行业2024年中期策略》2024.07.25《水泥行业加大错峰力度,淡季逆势提价带动盈利能力提升—建筑材料行业月报》2024.07.17《淡季继续推进错峰生产,关注水泥价格变动情况—建筑材料行业周报》2024.07.15摘要:建材行业:目前建材行业处于传统淡季,需求有所下滑,建材板块估值处于历史底部,有望随着地产政策利好影响释放底部回升,维持建材行业“推荐”评级。水泥行业:7月全国水泥市场需求疲软,需求萎缩的主要原因:一是受高温、降雨等季节性因素影响,水泥需求处于淡季,同时,部分地区受台风影响出现强降雨天气,继发洪涝灾害导致需求阶段性停滞;二是房地产市场持续疲软,新开工程项目较少,资金不足,在建工程施工进度缓慢,水泥需求相应减少。根据数字水泥网数据显示,7月全国水泥市场平均价格为389.96元/吨,环比6月价格基本持平。淡季水泥价格保持稳定,关注水泥行业旺季到来带来的需求增长从而推动的水泥行业盈利能力改善。行业个股关注水泥行业龙头上峰水泥(000672.SZ)、海螺水泥(600585.SH)、天山股份(000877.SZ)。玻璃行业:根据隆众资讯预计,从供应面来看,7月份部分生产线存在点火计划,暂无明确放水计划,所以供应量大概率还将延续高位。从需求上来说,下半年将至,但需求暂无明显好转迹象,加之高温、雨季影...

发表评论取消回复