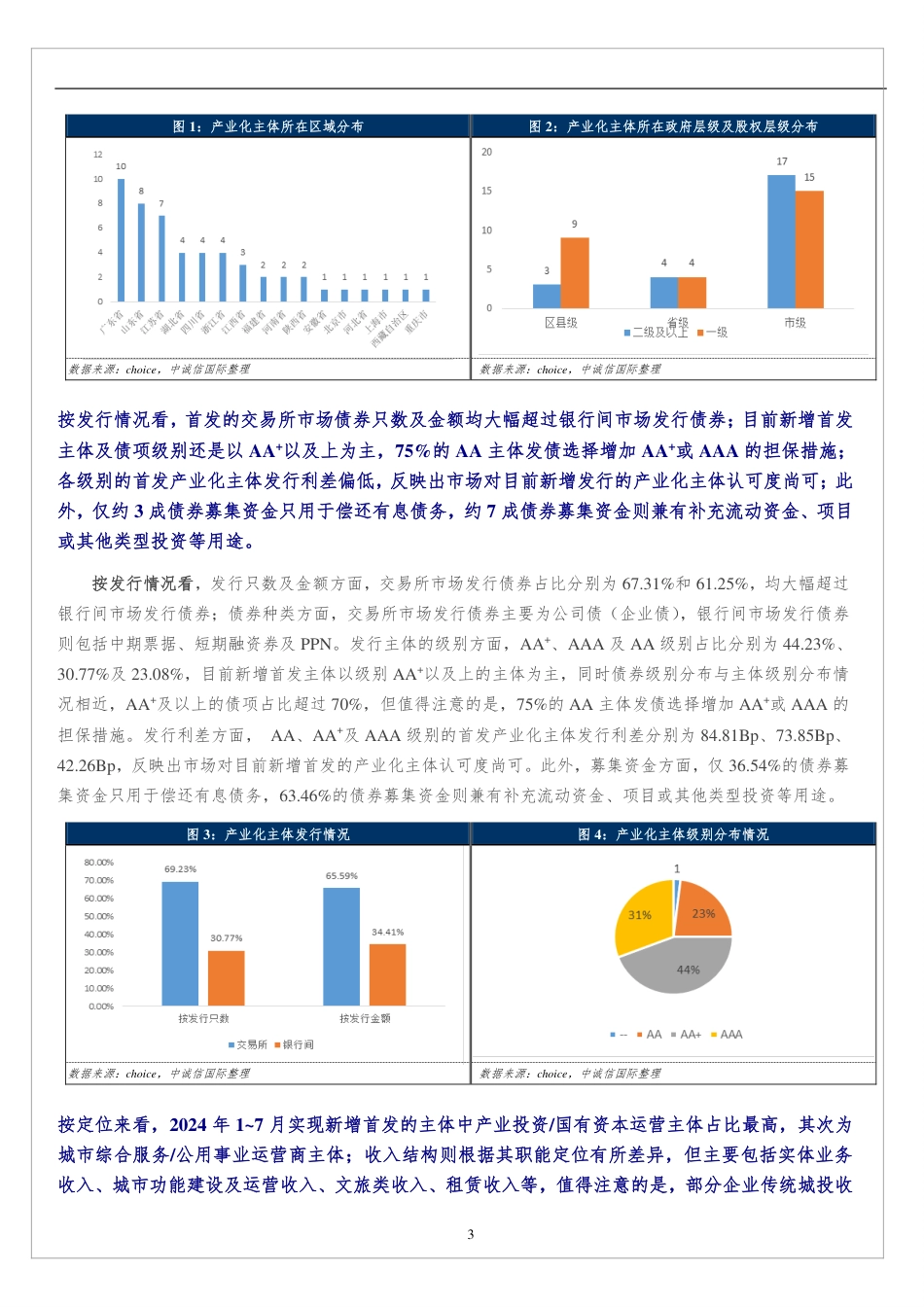

中诚信国际特别评论2024年8月目录要点1主要关注因素2实现首发的产业化主体特征观察2案例分析7延伸思考9结论11特别评论联络人作者政府公共评级一部张敏027-87339208-623mzhang@ccxi.com.cn郑远航027-87339208-606yhzheng@ccxi.com.cnwww.ccxi.com.cn它们如何突破监管审核并实现债券首发?——2024年1~7月首发产业化主体特征观察及延伸思考要点主要关注因素:本文基于2024年1月1日至2024年7月31日新推出的产业化主体数据,剔除资料及数据缺失等无效样本,着重梳理52家新增主体的定位、业务结构、核心资源、财务数据以及债券发行情况等,以此总结分析其实现融资新增的原因及底部逻辑,以期为后续城投公司产业化转型提供借鉴。首发的产业化主体特征观察:按区域看,实现新增首发的主体所在区域实力较强且近两年没有发生过负面舆情,此外12个重点省份仅重庆市实现一家新增融资;同时,首发主体的行政级别中枢较高,市级主体占比超过60%。按发行情况看,首发主体的交易所市场债券只数及金额均大幅超过银行间市场发行债券,发行主体及债项级别均以AA+及以上为主。按定位来看,产业投资/国有资本运营主体占比最高,收入结构则根据其职能定位有所差异,但部分企业传统城投收入亦为其构成板块。从持有的核心资源来看,其主要含有优质企业股权及金融牌照、矿产等自然资源、公用事业类,厂房、房地产、城市空间资源以及文旅类资源等。按财务来看,各主体总资产及净资产规模整体偏小,相较于城投企业,财务杠杆率偏低且盈利能力相对较好。案例分析及延伸思考:从产业化主体构建来看,城投企业转型首先需明确支持型和资源型企业的业务定位...

发表评论取消回复