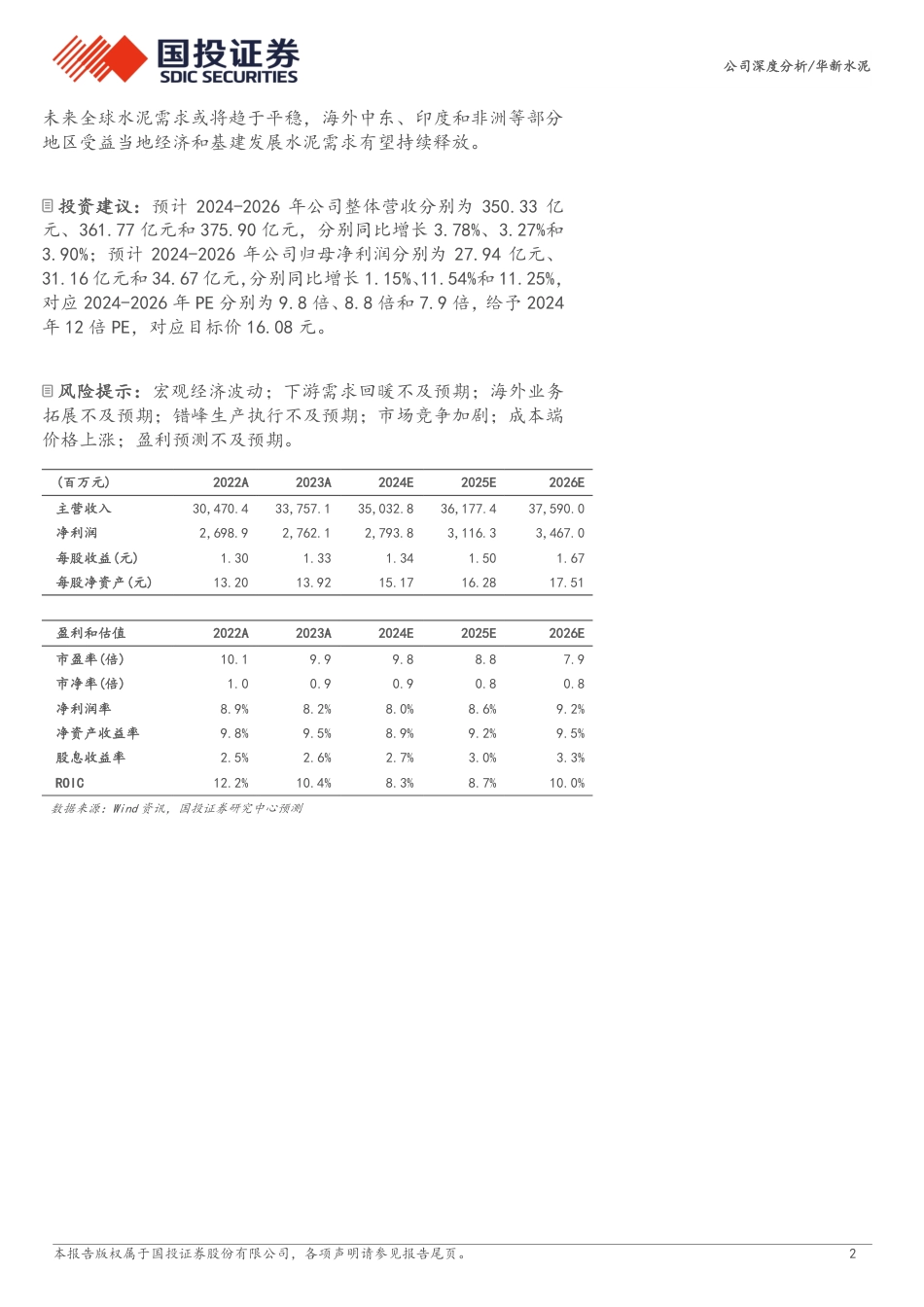

本报告版权属于国投证券股份有限公司,各项声明请参见报告尾页。12024年08月20日华新水泥(600801.SH)公司深度分析老牌水泥龙头韧性十足,看好一体化布局+海外发展证券研究报告建材投资评级买入-A首次评级6个月目标价16.08元股价(2024-08-19)13.15元交易数据总市值(百万元)27,338.79流通市值(百万元)17,677.22总股本(百万股)2,079.00流通股本(百万股)1,344.2812个月价格区间11.62/15.87元股价表现资料来源:Wind资讯升幅%1M3M12M相对收益-2.4-6.99.0绝对收益-7.5-15.7-2.3董文静分析师SAC执业证书编号:S1450522030004dongwj@essence.com.cn陈依凡分析师SAC执业证书编号:S1450524080001chenyf4@essence.com.cn相关报告老牌水泥龙头多元布局,行业下行期逆势成长。公司作为老牌水泥制造和销售企业发展历史超百年,2023年以7657.6万吨熟料总产能位列全国第四,国内水泥生产基地分布于湖北、湖南、云南、重庆、四川、贵州、西藏、广东及河南等9省市,在华中地区具备优势地位并成为西南地区的主要从业者,一体化布局和海外发展战略助力公司逐步由国内单一的水泥供应商成长为国际化综合型建材优质企业,并彰显强劲的经营韧性。2012-2023年公司营收/业绩CAGR为8.65%/9.48%,2023年国内水泥行业严重承压,公司仍实现营收/业绩的同比正向增长,yoy+10.79%/2.34%,其中骨料和混凝土业务营收同比高增75.01%和49.08%,海外业务营收同比增长29.99%。深耕高毛利骨料增厚公司业绩,海外业务构筑长期盈利支撑。近二十年,公司通过实施一体化发展战略,先后增加了商品混凝土、骨料、水泥基高新建材的生产和销售,公司以湖北为核心沿长江沿线布局中南...

发表评论取消回复