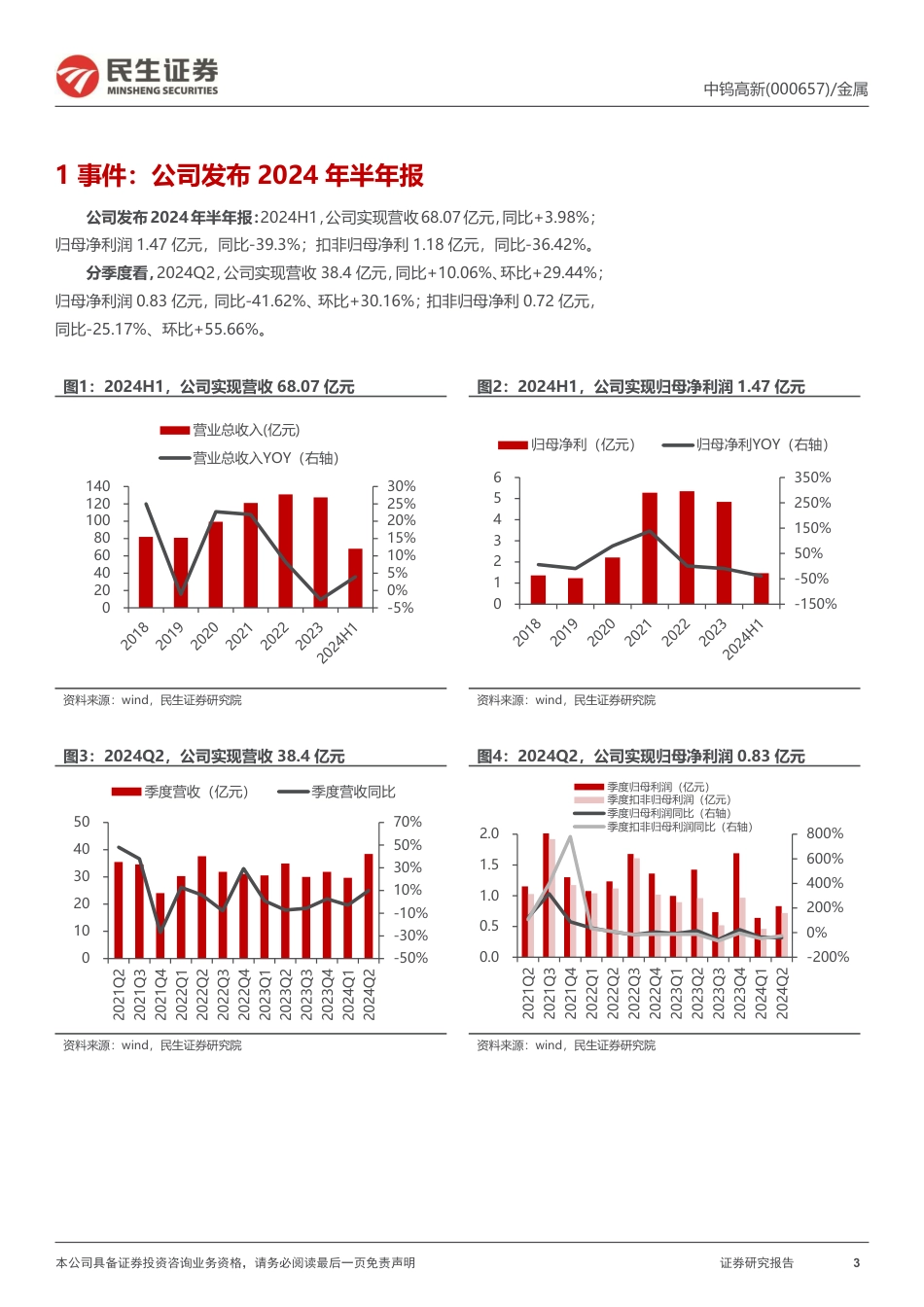

本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明证券研究报告1中钨高新(000657.SZ)2024年半年报点评刀片盈利承压,资源短板即将补齐2024年08月27日➢事件:公司发布2024年半年报。2024H1,公司实现营收68.07亿元,同比+3.98%;归母净利润1.47亿元,同比-39.3%;扣非归母净利1.18亿元,同比-36.42%。分季度看,2024Q2,公司实现营收38.4亿元,同比+10.06%、环比+29.44%;归母净利润0.83亿元,同比-41.62%、环比+30.16%;扣非归母净利0.72亿元,同比-25.17%、环比+55.66%。➢24H1点评:数控刀片产量同比增长20%,上游涨价侵蚀利润1.24H1公司数控刀片产量6000万片。2024H1,公司数控刀片产量超6000万片,同比+20%。受竞争加剧及上游原材料价格上涨影响,株钻公司增收不增利,24H1实现营收9.89亿元,同比+9.76%,净利润0.78亿元,同比-9.91%。2.24H1金洲公司净利润实现增长。金洲公司24H1年实现营收5.15亿元,同比+10.48%,实现净利润0.80亿元,同比+1.15%,显示较强的韧性。3.原料价格上涨,24H1公司毛利率同比-1.34pct。24H1钨精矿价格同比+12.8%,仲钨酸铵价格同比+11%,碳化钨粉市场价格同比+9.13%,下游传统产品价格传导不畅,导致公司毛利率同比-1.34pct,至14.91%。分业务看,切削刀具与工具毛利率下滑2.32pct,至30.94%;其它硬质合金毛利率下滑0.64pct,至12.66%;难熔金属毛利率下滑4.33pct,至8.69%;粉末制品毛利率增长0.21pct,至8.61%。➢24Q2点评:费用端拖累业绩1.2024Q2归母净利润同比-0.59亿元。主要增利项:毛利(+0.58亿元),公允价值变动(+0.26亿元),其他/投资收益(+0.10亿)。主要减利项:...

发表评论取消回复