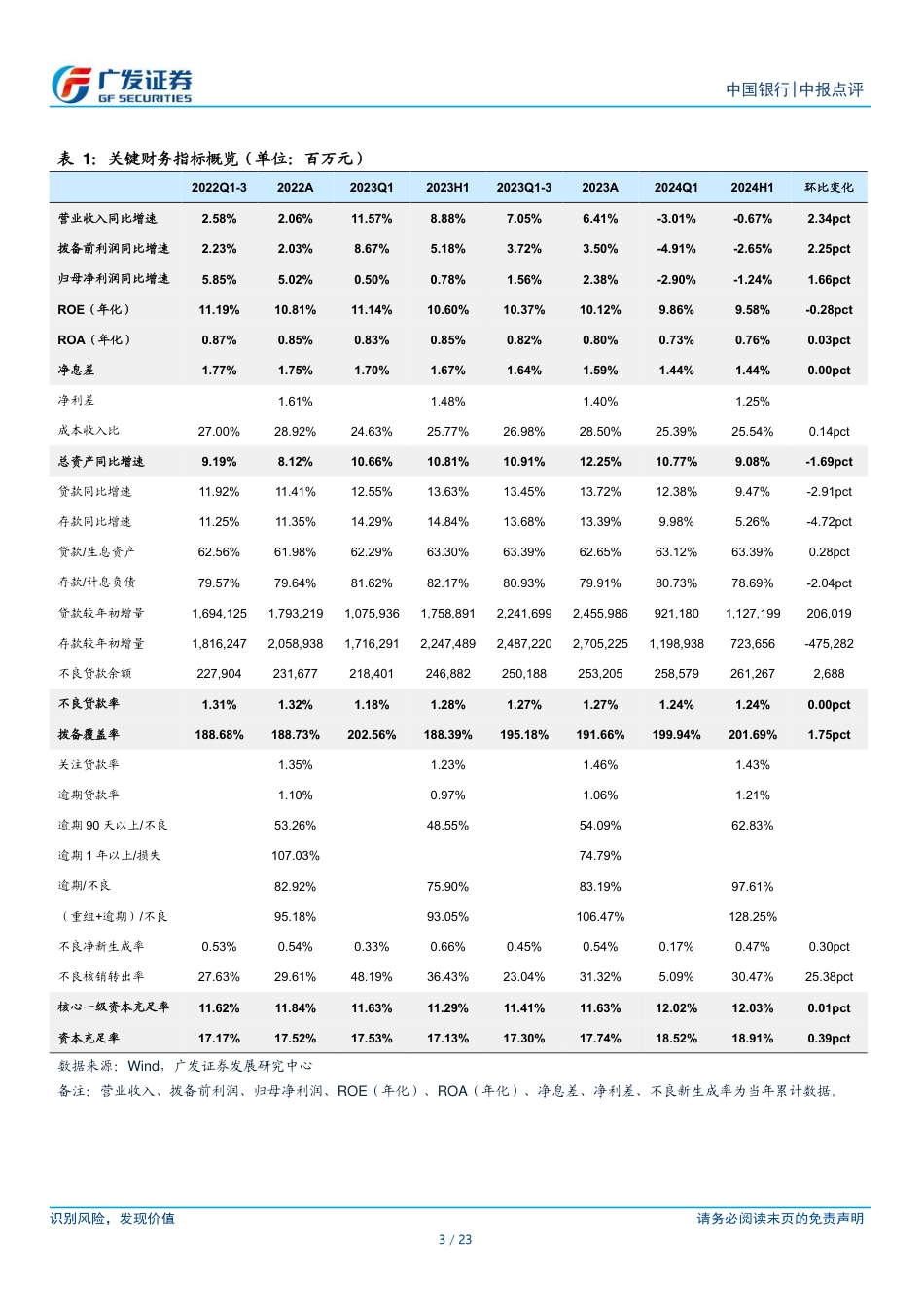

识别风险,发现价值请务必阅读末页的免责声明1/23[Table_Page]中报点评|国有大型银行Ⅱ证券研究报告[Table_Title]中国银行(601988.SH/03988.HK)业绩增速回升,配置价值凸显[Table_Summary]核心观点:⚫中国银行发布2024年半年报:24H1营收、PPOP、归母净利润同比分别增长-0.7%、-2.7%、-1.2%,增速较24Q1分别变动+2.3pct、+2.3pct、+1.7pct。业绩同比增速回升,好于市场预期。从累计业绩驱动来看,规模增长、有效税率为主要正贡献,净息差收窄、成本收入比、拨备计提形成一定拖累。(详细图表见正文)⚫(1)息差环比企稳。24H1公司净息差1.44%,环比24Q1持平,息差环比企稳。息差企稳有助于减轻净利息收入下降压力。去年银行息差前高后低,如果延续稳定趋势,全年净利息收入增速有望回正,给营收增速形成正贡献。⚫(2)资产质量指标稳定。公司24H1末不良率1.24%,环比24Q1持平;24H1拨备覆盖率201.7%,环比24Q1上升1.8pct。24H1逾期率1.21%,较23年末上升15BP,指标有所波动,但公司逾期贷款/不良贷款97.6%,依旧低于100%,不良认定标准依旧严格。⚫(3)风险加权资产增速下降,提升分红持续性。公司规模扩张适度放缓,同时受益于资本新规,公司风险加权资产增速明显下降,24H1末公司风险加权资产增速2.1%,明显低于公司生息资产规模增速,也低于公司内生资本增速(ROE*(1-分红率),约6.3%),提升公司中长期分红率的可持续性。⚫(4)股价调整后配置价值更显著。今天四大行股价有所调整,但大行整体配置价值依旧。以中行为例,目前A股股息率4.8%,30%的分红率下,内生资本留存增速约6%,当前估值不变情况下,投资公司的年化回...

发表评论取消回复