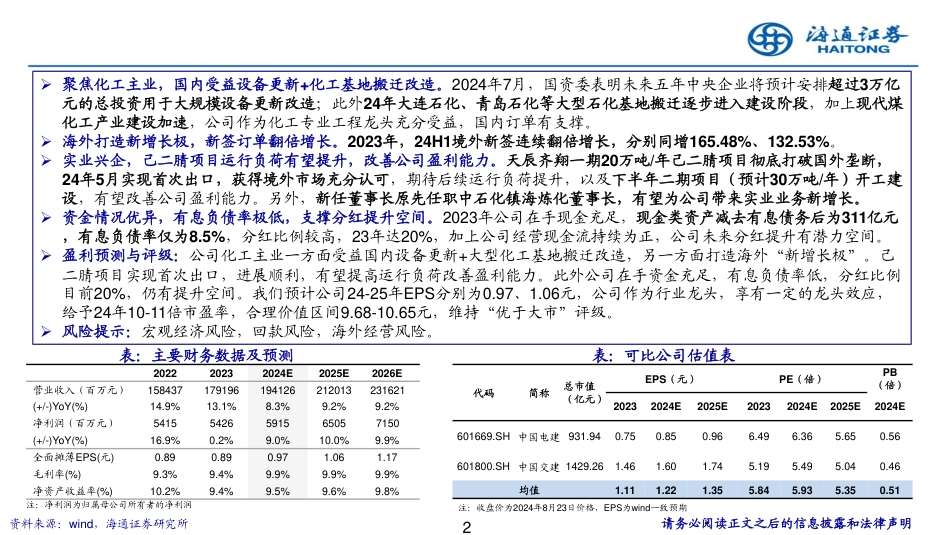

张欣劼(建筑工程行业首席分析师)SAC号码:S0850518020001郭好格(建筑工程行业分析师)SAC号码:S08505240600012024年8月25日中国化学:基本面扎实,助力尼龙66产业自主可控证券研究报告(优于大市,维持)聚焦化工主业,国内受益设备更新+化工基地搬迁改造。2024年7月,国资委表明未来五年中央企业将预计安排超过3万亿元的总投资用于大规模设备更新改造;此外24年大连石化、青岛石化等大型石化基地搬迁逐步进入建设阶段,加上现代煤化工产业建设加速,公司作为化工专业工程龙头充分受益,国内订单有支撑。海外打造新增长极,新签订单翻倍增长。2023年,24H1境外新签连续翻倍增长,分别同增165.48%、132.53%。实业兴企,己二腈项目运行负荷有望提升,改善公司盈利能力。天辰齐翔一期20万吨/年己二腈项目彻底打破国外垄断,24年5月实现首次出口,获得境外市场充分认可,期待后续运行负荷提升,以及下半年二期项目(预计30万吨/年)开工建设,有望改善公司盈利能力。另外,新任董事长原先任职中石化镇海炼化董事长,有望为公司带来实业业务新增长。资金情况优异,有息负债率极低,支撑分红提升空间。2023年公司在手现金充足,现金类资产减去有息债务后为311亿元,有息负债率仅为8.5%,分红比例较高,23年达20%,加上公司经营现金流持续为正,公司未来分红提升有潜力空间。盈利预测与评级:公司化工主业一方面受益国内设备更新+大型化工基地搬迁改造,另一方面打造海外“新增长极”。己二腈项目实现首次出口,进展顺利,有望提高运行负荷改善盈利能力。此外公司在手资金充足,有息负债率低,分红比例目前20%,仍有提升空...

发表评论取消回复