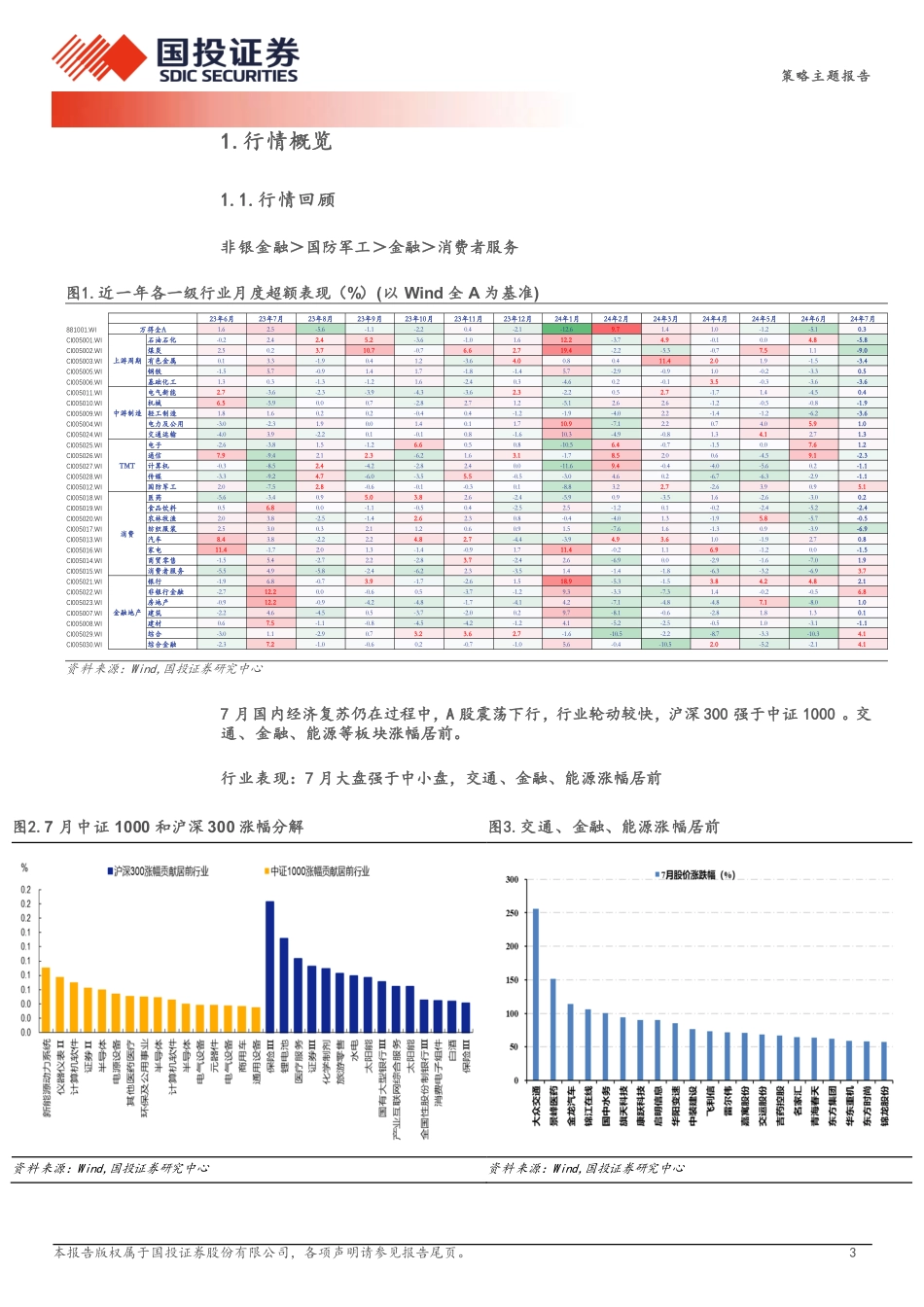

本报告版权属于国投证券股份有限公司,各项声明请参见报告尾页。12024年08月23日2024年03月04日高股息核心品种或正在迎来泡沫化定价——中国股市记忆第六期报告主标题策略主题报告近期市场维持“难有持续下跌,或有小幅反弹”状态,结构上依然呈现“磨人的高切低”。对于本轮A股高切低行情,虽然主张处于高位的“高股息”奏效占据多数且切低虽还不明确是“新趋势”,但需要意识到相当一部分高股息品种或已回不去高位,剩下更多是高股息核心品种泡沫化。本轮高股息定价本质是价值派抱团,且抱团或正在逐步进入推动高股息核心品种(银行+公用事业+电信服务+部分资源)泡沫化定价阶段。高股息核心品种泡沫化定价定义:1、长期利率中枢不再作进一步下行;2、企业分红比例不作进一步上移的前提下核心品种的股息率与10年期国债收益率的差值收缩到0附近。客观而言,参考日股高股息定价,若不再预期下半年中债十年期利率中枢作进一步下移,那么整体能否提高分红比例就成为高股息行情进一步向上的关键。在这个过程中,我们有必要再次提示的是:若不能预期高股息整体进一步提升分红比例,那么下半年以中证红利全收益为代表高股息策略更多体现为波段属性,高股息持续缩圈预计将成为高股息核心品种泡沫化的重要推动力。近期,高股息缩圈背后可以看到当经济进一步下行影响到企业现金持有比例甚至出现利润负增长和亏损时,诸多企业分红能力受到质疑,尤其体现为基于成长逻辑的分红定价出现溃败,而基于稳定现金流且ROE中枢上移的分红仍获得追捧。我们目前维持基于稳定现金流+ROE中枢上移的公用事业是高股息最终胜负手。当前主动多头在高股息仓位...

发表评论取消回复