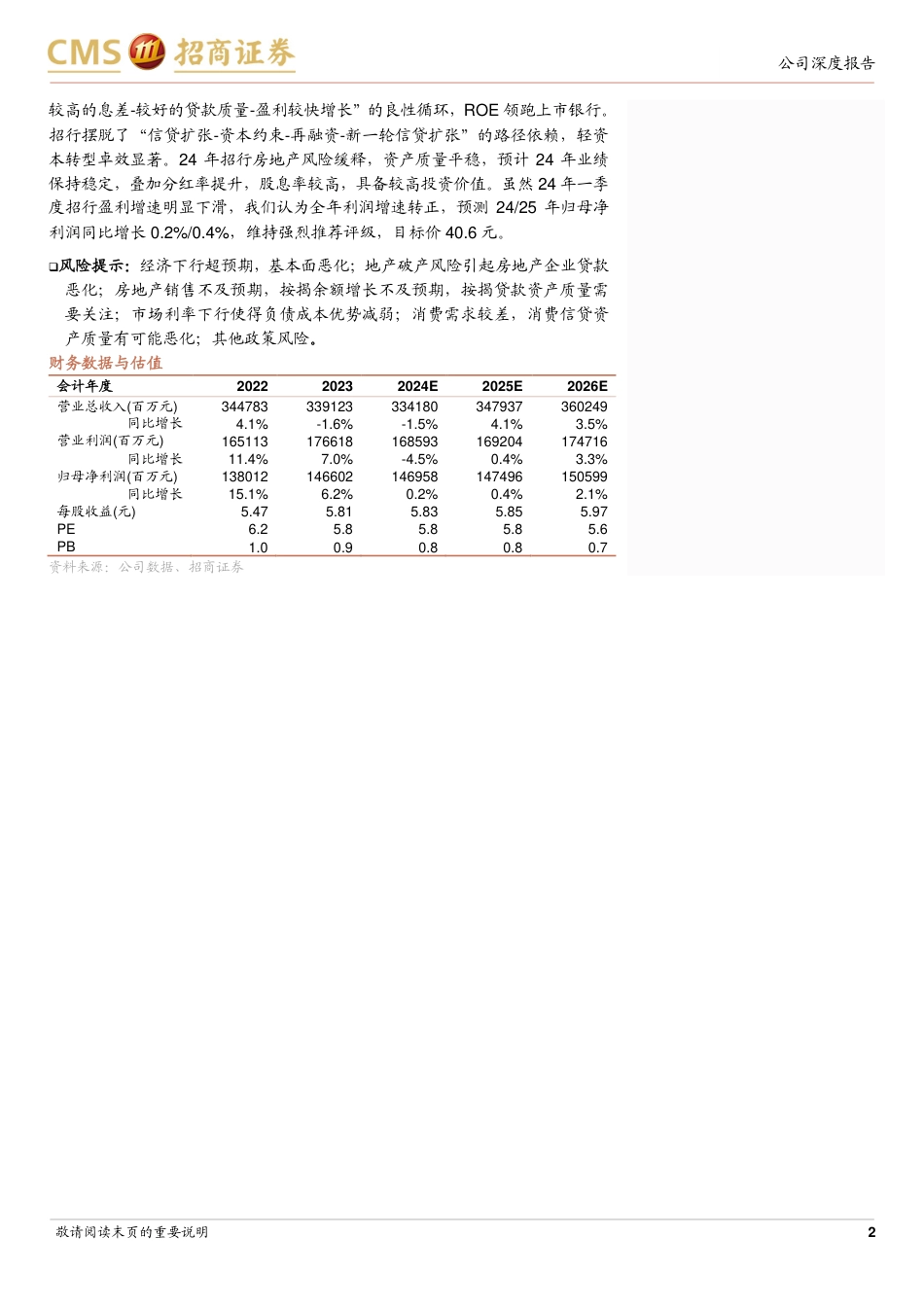

2024年08月29日敬请阅读末页的重要说明。特别提示:本报告所覆盖之公司为招商证券之实际控制人招商局集团的控股子公司、或其可施以重大影响的公司,分析师承诺本报告之独立性,但提请投资者审慎使用。强烈推荐(维持)房地产风险缓释,高股息代表银行总量研究/银行目标估值:40.60元当前股价:33.7元1、零售优势带来显著高于同业的盈利能力三十余年厚积薄发,终成零售标杆银行。招行是目前资产规模最大的股份行,24Q1资产达11.5万亿元。招行2004年开始零售转型,2014年实施“轻型银行”战略转型,2018年以来探索数字化时代的3.0模式,构建大财富管理价值循环链,打造最好财富管理银行。董事会领导下的行长负责制是机制保障,保证了招行管理层及战略的稳定,为零售战略实施的根基。我们认为,招行稳定且显著高于同业的盈利能力主要在于其深耕零售,负债成本低造就较高的息差,财富管理收入贡献不低,以及资产质量好。2023年招行ROE达16.22%,1Q24为16.08%,均领先可比股份行。深耕零售,多点开花,盈利能力突出。24Q1招行零售客户达1.99亿户,居股份行首位;零售AUM达13.85万亿元,遥遥领先其他股份行。23年零售金融业务营业收入1,901.67亿元,占营业收入的61.85%,“零售之王”名副其实。财富管理业务的王者。2023年招行大财富管理合计收入达452.7亿元,与营收的比例达13.3%,近年来该比例有所下降,但地位仍突出。零售业务优势带来了较低的存款成本。招行24Q1个人贷款占比高达53.4%。2023年末活期存款占比55%,近年由于存款定期化活期占比有所下降,但仍显著高于同业。24Q1存款占付息负债的比例达到82%,其他股份行平均在62%左右...

发表评论取消回复