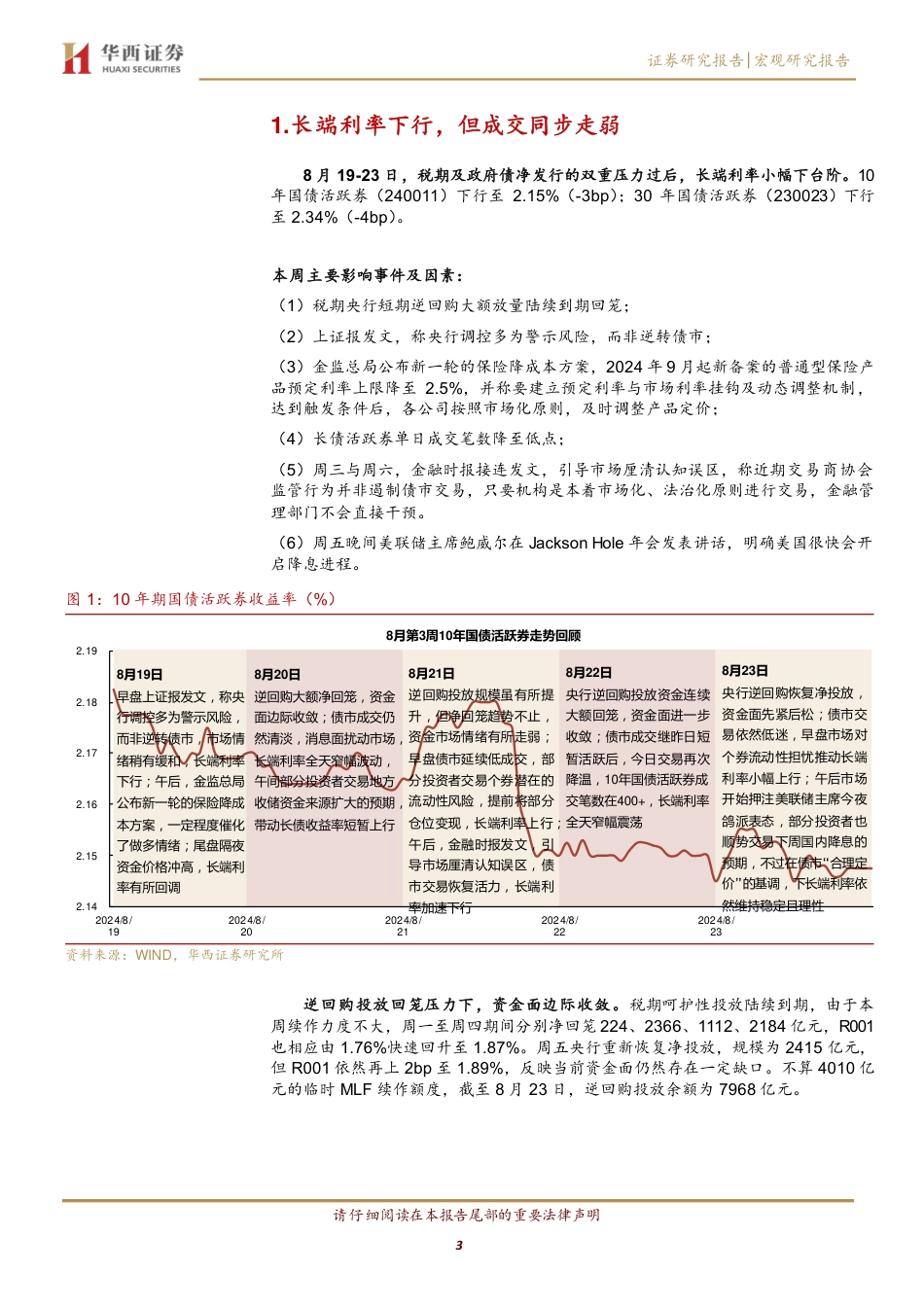

请仔细阅读在本报告尾部的重要法律声明1[Table_Title]债市的十字路口[Table_Title2][Table_Summary]8月19-23日,税期及政府债净发行的双重压力过后,长端利率小幅下台阶。10年国债活跃券(240011)下行至2.15%(-3bp);30年国债活跃券(230023)下行至2.34%(-4bp)。►现券交易活跃度急剧下滑8月19日起,债市成交开始出现较为明显的降温迹象,10年国债、国开活跃券的单日成交笔数较8月初的500笔+、1500笔+明显下滑至387、840笔。在周内后续的四个交易日当中,利率债成交暂未出现回升迹象。8月24日上午,监管针对现券交易降温的问题进行了二次喊话,周一利率债成交能否呈现修复态势,对后续的债市影响较大。►债市当前可能存在的三个“症结”一是流动性的恢复进程存在反复,导致市场情绪较为脆弱;二是本轮债券持续了将近9个月,多数机构浮盈较重,一旦市场出现调整,止盈情绪容易驱动拥挤的同向卖出交易;三是当前信用利差处于极低点位,信用债性价比偏低,叠加个券流动性基本处于“枯竭”状态,容易催生高估值成交。如果最终信用债市场一直处于无流动性的“阴跌”状态,情绪面的变化或成为引发债市大幅波动的导火索。►央行续作,三种应对月末的MLF续作以及8月首次跨月OMO投放可能成为近期债市的破局点,央行投放的呵护程度决定着债市情绪能否扭转。我们可以关注以下三种可能性:第一,通过降准及大额逆回购释放大额便宜资金。在此情形下,银行端的融出顾虑可能有效缓解,同时资金成本大概率顺利“下台阶”,缓解当前DR001倒挂7天OMO利率的极端现象。降准落地也是进场的信号。第二,MLF超量续作,逆回购资金动态补足剩余缺口。...

发表评论取消回复