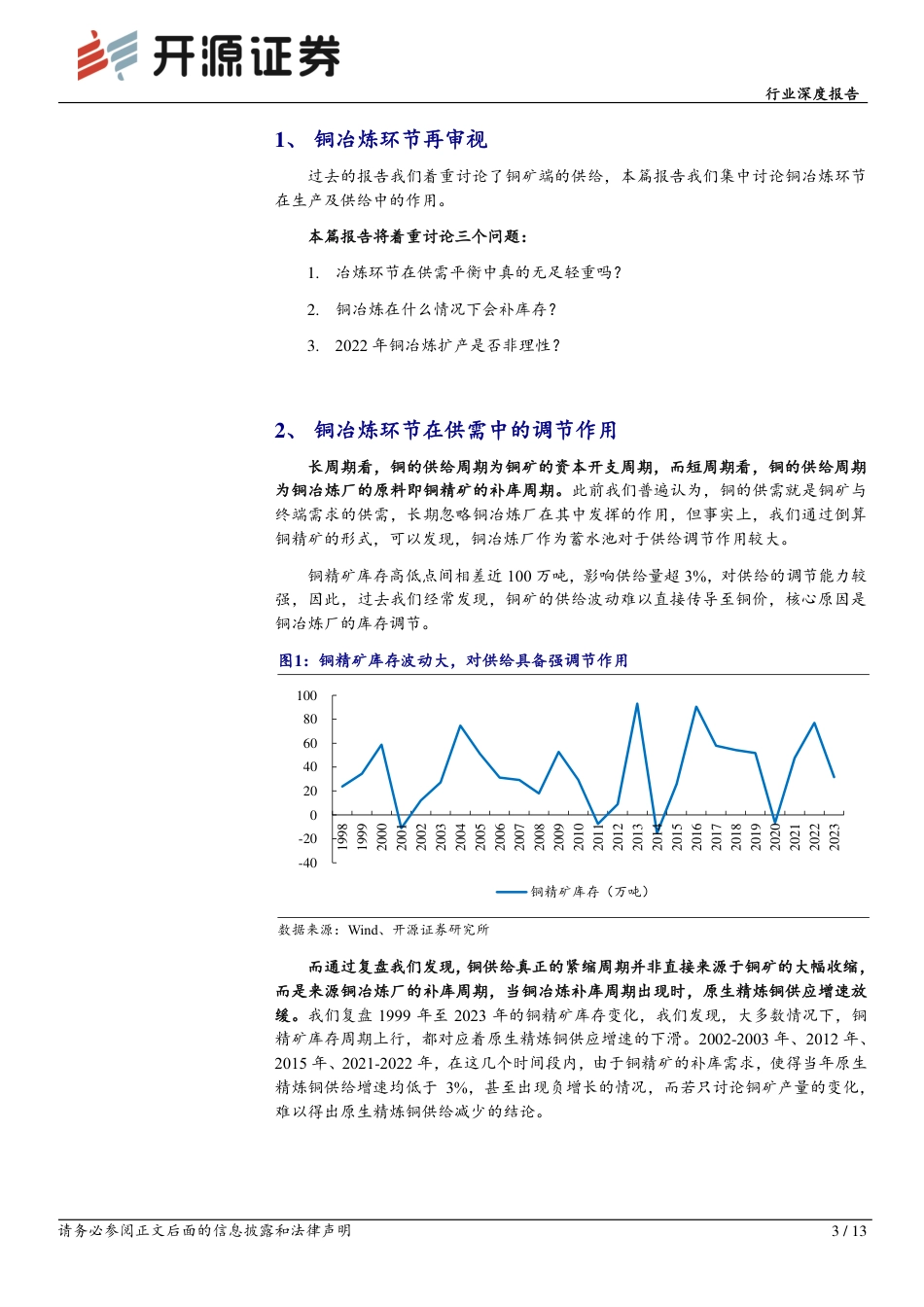

有色金属请务必参阅正文后面的信息披露和法律声明1/13有色金属2024年08月28日投资评级:看好(维持)行业走势图数据来源:聚源《衰退交易阶段胜率为王,8月看好黄金相对收益领先—行业投资策略》-2024.8.5《7月看多金价,看好氧化铝价格反弹上行—行业周报》-2024.7.14《三星NAND材料引入新元素,钼下游或迎增量—行业点评报告》-2024.7.5铜冶炼与供需再平衡——行业深度报告李怡然(分析师)liyiran@kysec.cn证书编号:S0790523050002铜冶炼环节在供需中的调节作用长周期看,铜的供给周期为铜矿的资本开支周期,而短周期看,铜的供给周期为铜冶炼厂的原料即铜精矿的补库周期。此前我们普遍认为,铜的供需就是铜矿与终端需求的供需,长期忽略铜冶炼厂在其中发挥的作用,但事实上,我们通过倒算铜精矿的形式,可以发现,铜冶炼厂作为蓄水池对于供给调节作用较大。铜精矿库存高低点间相差近100万吨,影响供给量超3%,对供给的调节能力较强,因此,过去我们经常发现,铜矿的供给波动难以直接传导至铜价,核心原因是铜冶炼厂的库存调节。铜冶炼厂补库节点讨论想通过低TC的方式从经济性上使得铜冶炼企业完成减产或者铜精矿原料补库并不容易,更多取决于企业自身意愿。而从复盘结果看,铜冶炼厂的铜精矿补库通常发生于铜价的阶段性低点,例如2000年、2004年、2009年、2016年及2022年。我们预计中期维度铜精矿价格将持续走高,铜冶炼厂将在近两年开启新一轮补库周期,届时我们将真正看到原生精炼铜供给的收缩及配合需求复苏下推动的铜价的上行。2022年铜冶炼扩产并非非理性总结下来我们发现,2022年的冶炼厂扩产具备较强经济性意义...

发表评论取消回复