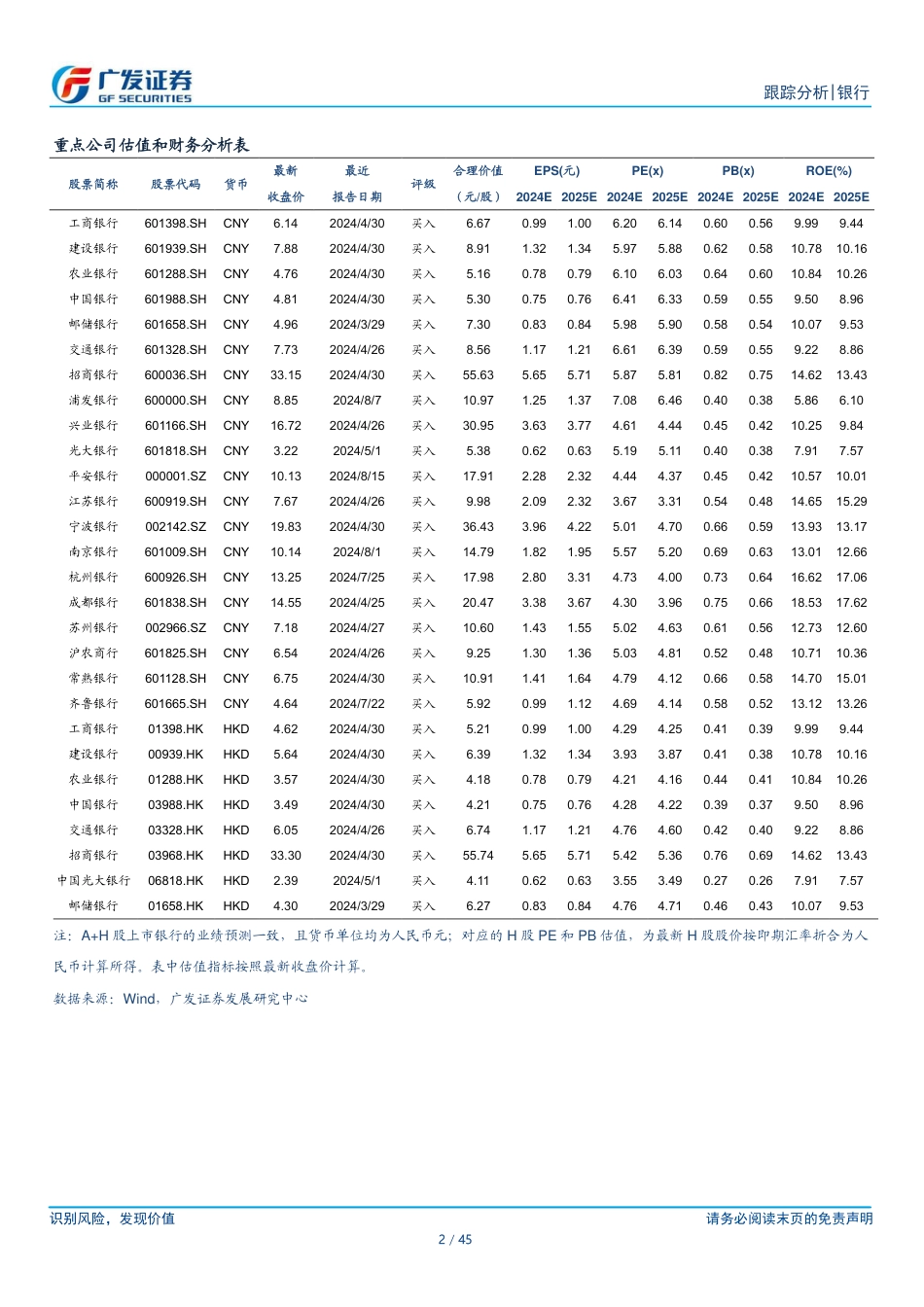

识别风险,发现价值请务必阅读末页的免责声明1/45[Table_Page]跟踪分析|银行证券研究报告[Table_Title]银行资负跟踪20240825票据利率明显下行[Table_Summary]核心观点:⚫本期:2024/8/19~8/25,上期:2024/8/12~8/18,下期:2024/8/26~9/1。⚫央行动态:据Wind数据(下同),本期央行公开市场共开展11,978亿元7天逆回购操作,利率1.70%,逆回购到期15,449亿元,整体实现净回笼3,471亿元。下期央行公开市场将有11,978亿元逆回购到期。本期央行逆回购余额有所回落,但依旧明显高于季节性,周五逆回购余额再次扩张,市场或已开始储备跨月流动性备付,银行间流动性中性偏紧。下期政府债缴款压力不大,但跨月资金面扰动下预计逆回购余额维持高位,同时关注下期MLF续作量价。⚫政府债融资:本期政府债净缴款763亿元,预计下期政府债净缴款约559亿元,较本期有所回落。8月下旬政府债净融资有所放缓,全月累计规模超季节性,关注后续节奏上的持续性。⚫资金利率:本期资金利率震荡回升,下期跨月,预计资金利率继续回升,按需投放模式下,公开市场操作更精准,资金面跨月波动或相对缓和。⚫NCD利率:本期存单发行规模7,380亿元,净融资规模329亿。从存单发行期限结构来看,3M及以下存单规模占比24%;9M以上存单占比64%。本期同业存单净融资为正,主要为国有行和城商行分别净融入1324亿元、403亿元,股份行净融资依旧为负,国有行存单净融资再次放量,市场关注这是否为大行备案额度有望提升的信号,但从前两个月数据来看,每月下旬国有行存单净融资量级均会明显提升,因此预计本期放量仍为进行月末流动性备付,从期限上来看,本期国有行发...

发表评论取消回复