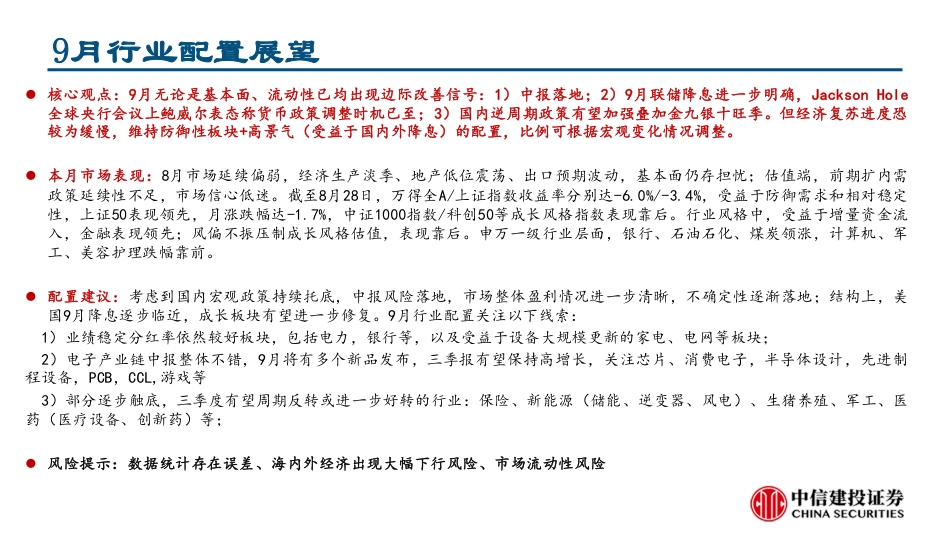

渐入佳境——行业比较月报2024年9月证券研究报告策略动态分析师:陈果chenguodcq@csc.com.cnSAC编号:S1440521120006发布日期:2024年8月29日分析师:郑佳雯zhengjiawen@csc.com.cnSAC编号:S1440523010001本报告由中信建投证券股份有限公司在中华人民共和国(仅为本报告目的,不包括香港、澳门、台湾)提供。在遵守适用的法律法规情况下,本报告亦可能由中信建投(国际)证券有限公司在香港提供。同时请务必阅读正文之后的免责条款和声明。分析师:张雪娇zhangxuejiaobj@csc.com.cnSAC编号:S14405211200079月行业配置展望核心观点:9月无论是基本面、流动性已均出现边际改善信号:1)中报落地;2)9月联储降息进一步明确,JacksonHole全球央行会议上鲍威尔表态称货币政策调整时机已至;3)国内逆周期政策有望加强叠加金九银十旺季。但经济复苏进度恐较为缓慢,维持防御性板块+高景气(受益于国内外降息)的配置,比例可根据宏观变化情况调整。本月市场表现:8月市场延续偏弱,经济生产淡季、地产低位震荡、出口预期波动,基本面仍存担忧;估值端,前期扩内需政策延续性不足,市场信心低迷。截至8月28日,万得全A/上证指数收益率分别达-6.0%/-3.4%,受益于防御需求和相对稳定性,上证50表现领先,月涨跌幅达-1.7%,中证1000指数/科创50等成长风格指数表现靠后。行业风格中,受益于增量资金流入,金融表现领先;风偏不振压制成长风格估值,表现靠后。申万一级行业层面,银行、石油石化、煤炭领涨,计算机、军工、美容护理跌幅靠前。配置建议:考虑到国内宏观政策持续托底,中报风险落地,市场整体盈利情况进一步清晰,不确...

发表评论取消回复