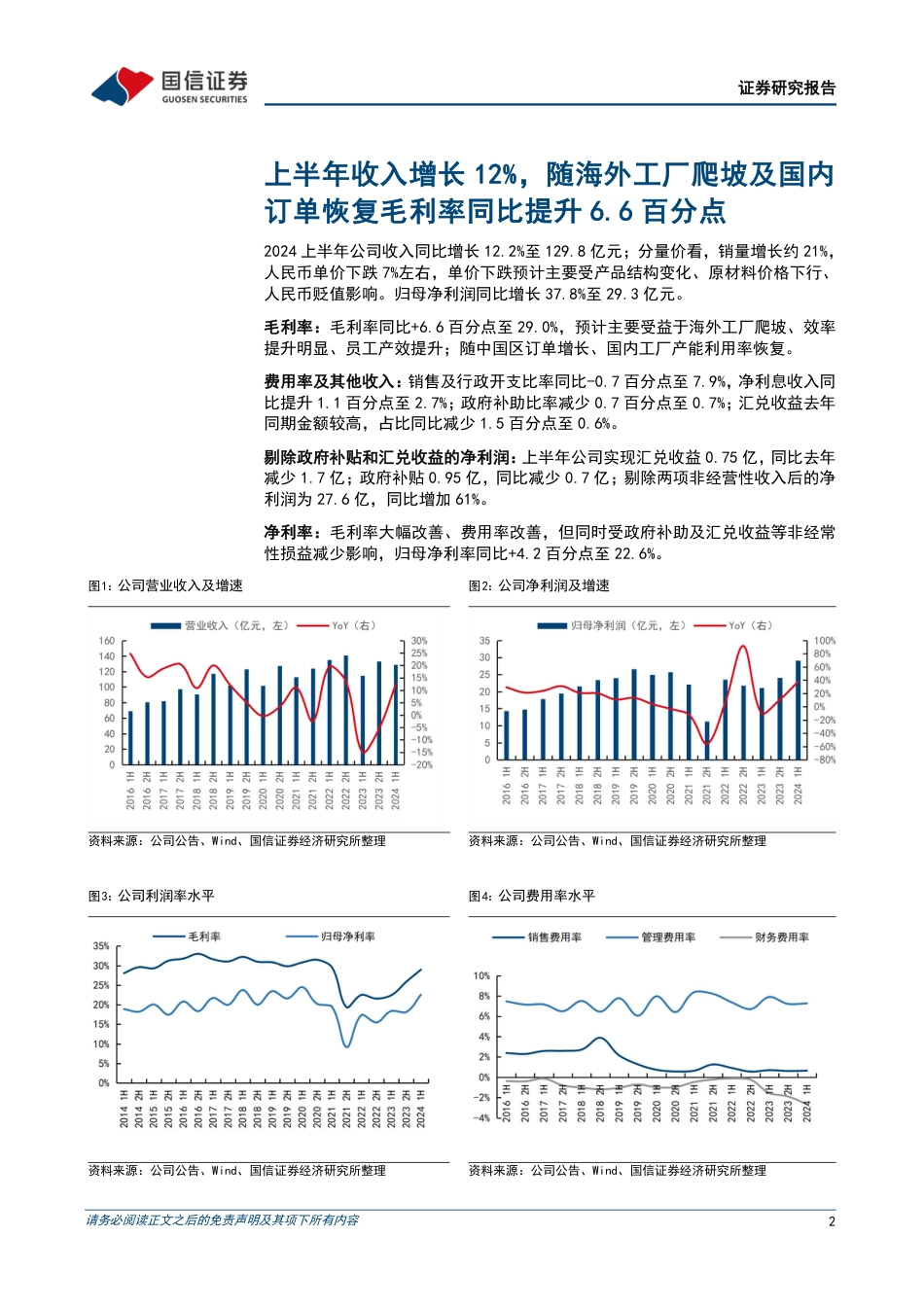

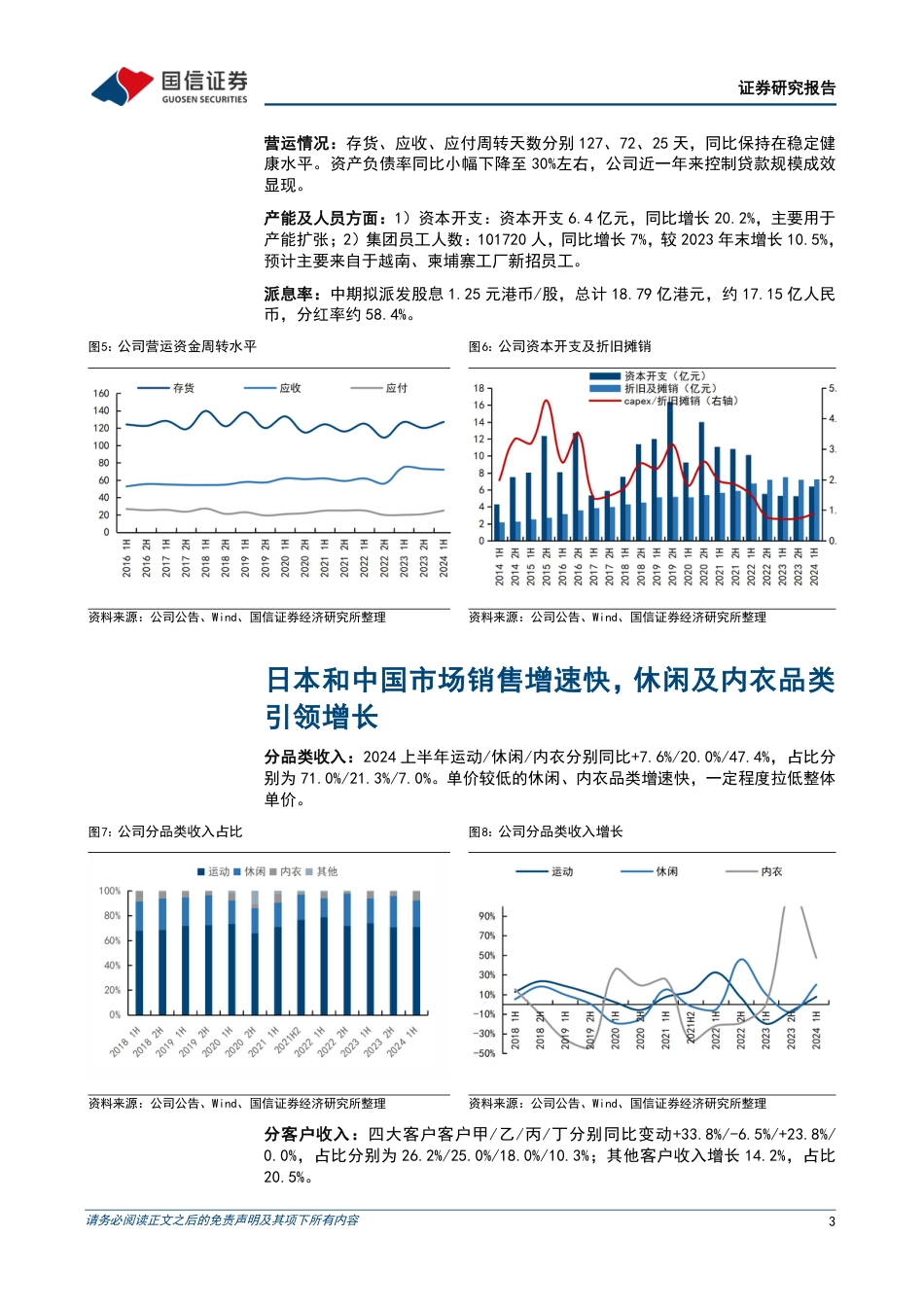

请务必阅读正文之后的免责声明及其项下所有内容优于大市申洲国际(02313.HK)上半年收入增长12%,毛利率提升6.6百分点核心观点公司研究·海外公司财报点评纺织服饰·纺织制造证券分析师:丁诗洁证券分析师:刘佳琪0755-81981391010-88005446dingshijie@guosen.com.cnliujiaqi@guosen.com.cnS0980520040004S0980523070003基础数据投资评级优于大市(维持)合理估值90.00-95.00港元收盘价64.25港元总市值/流通市值96582/96582百万港元52周最高价/最低价86.13/59.85港元近3个月日均成交额318.25百万港元市场走势资料来源:Wind、国信证券经济研究所整理相关研究报告《申洲国际(02313.HK)-2023年净利润持平,下半年毛利率修复至25.8%》——2024-03-27《申洲国际(02313.HK)-海外扩张与客户开拓,驱动盈利回升与份额增长》——2023-10-26《申洲国际(02313.HK)-上半年收入减少15%,毛利率受产能利用率影响较大》——2023-08-31《申洲国际(02313.HK)-2022年净利润增长35%,预期今年下半年订单改善》——2023-03-30《申洲国际(02313.HK)-单日涨幅17%,关注公司估值拐点和新一轮成长动力》——2022-11-13上半年收入增长12%,随海外工厂爬坡及国内订单恢复毛利率同比提升6.6百分点。2024上半年公司收入同比增长12.2%至129.8亿元;分量价看,销量增长约21%,人民币单价下跌7%左右,单价下跌预计主要受产品结构变化、原材料价格下行、人民币贬值影响。归母净利润同比增长37.8%至29.3亿元。毛利率同比+6.6百分点至29.0%,预计主要受益于海外工厂爬坡、效率提升明显、员工产效提升;随中国区订单增长、国内工厂产能利用率恢复。上半年公司...

发表评论取消回复