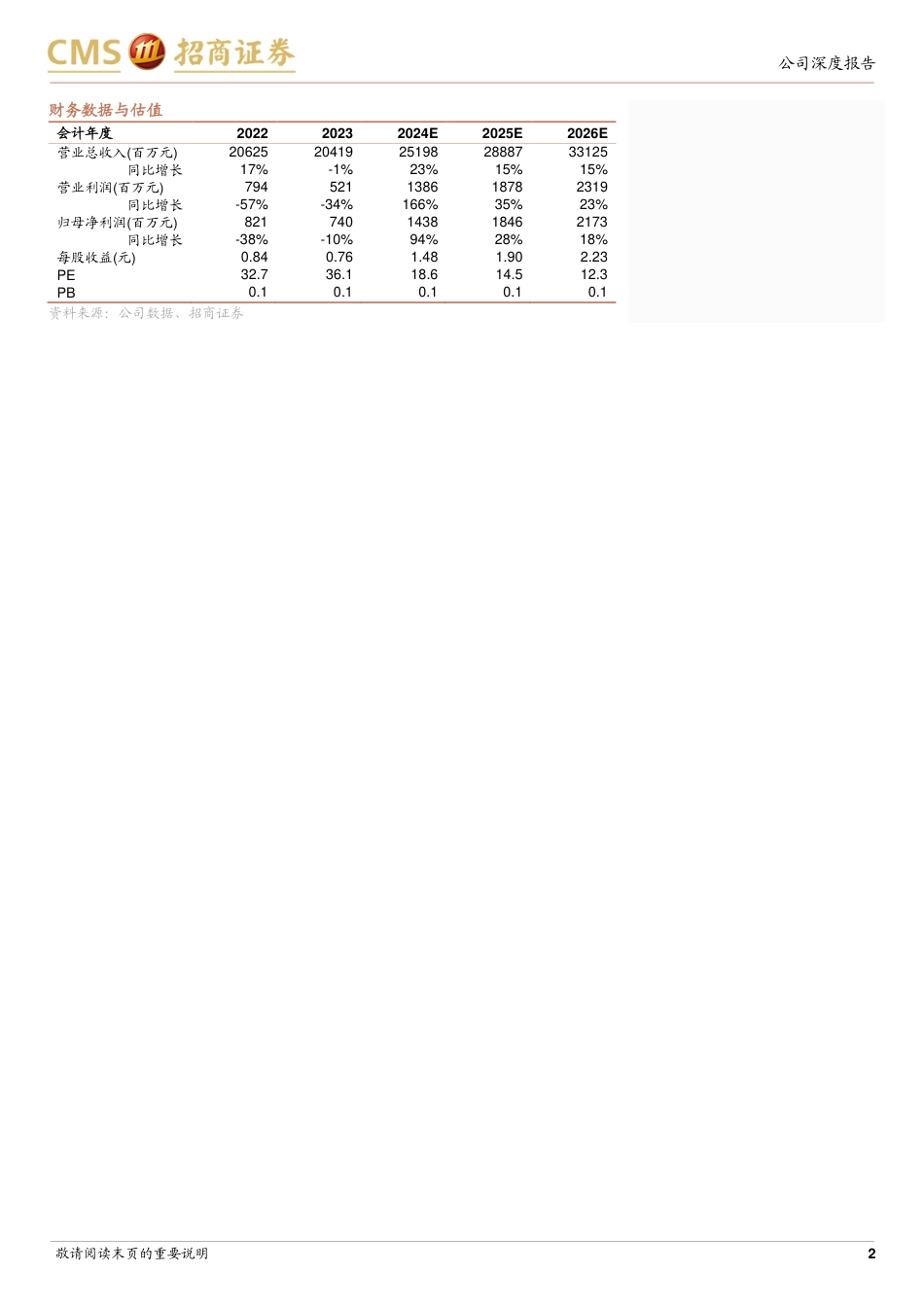

2024年08月24日增持(首次)消费电子业绩复苏强劲,关注AI创新及A客户业务拓展TMT及中小盘/电子当前股价:32.75港元伴随消费电子需求回暖及创新加速,2024年公司多项产品线业绩明显复苏,展望未来,高端声学/光学、散热、折叠屏转轴等新兴产品线有望受益于AI、折叠机等创新浪潮,其中A客户业务望受益苹果硬件创新与AI共振驱动的三年向上周期,未来公司有望围绕A客户拓展新产品线。公司在汽车、XR领域亦有布局,收购PSS为拓展国际化高端车载业务打下基石。我们看好公司业绩复苏的弹性以及未来多项业务成长空间,首次覆盖,给予“增持”评级。❑瑞声科技:感知体验解决方案领导者,围绕消费电子及车载领域布局多产品线。瑞声科技以声学业务起家,以打造感官体验技术的未来为企业目标,产品线逐渐拓展到声学、电磁传动及精密结构件、光学和MEMS四大板块,2023年收购PSS拓展国际化高端车载声学业务。过去几年公司业绩承压,主要系手机等终端需求不振及零组件创新放缓,23H2随着手机市场复苏,公司各项业务的需求、盈利能力逐渐恢复。2024年上半年公司实现收入112.5亿元,同比+22.0%;净利润5.37亿元,同比+257.3%;毛利率21.5%,同比+7.4pcts;净利率4.58%,同比+4.0pcts,其中新并购的车载声学龙头PSS贡献并表收入15.2亿元/毛利率25.0%。❑多项产品线业绩明显复苏,关注高端声学/光学、散热、折叠屏转轴等新兴产品线的创新前景。今年安卓手机出货望延续去年下半年来的复苏趋势,公司多项业务上半年实现了需求复苏和产品结构改善,24H1公司声学/光学/电磁传动及精密结构件业务收入分别增长4.1%/24.9%/1.1%,毛利率提升了4.4/21.7/3.6pc...

发表评论取消回复