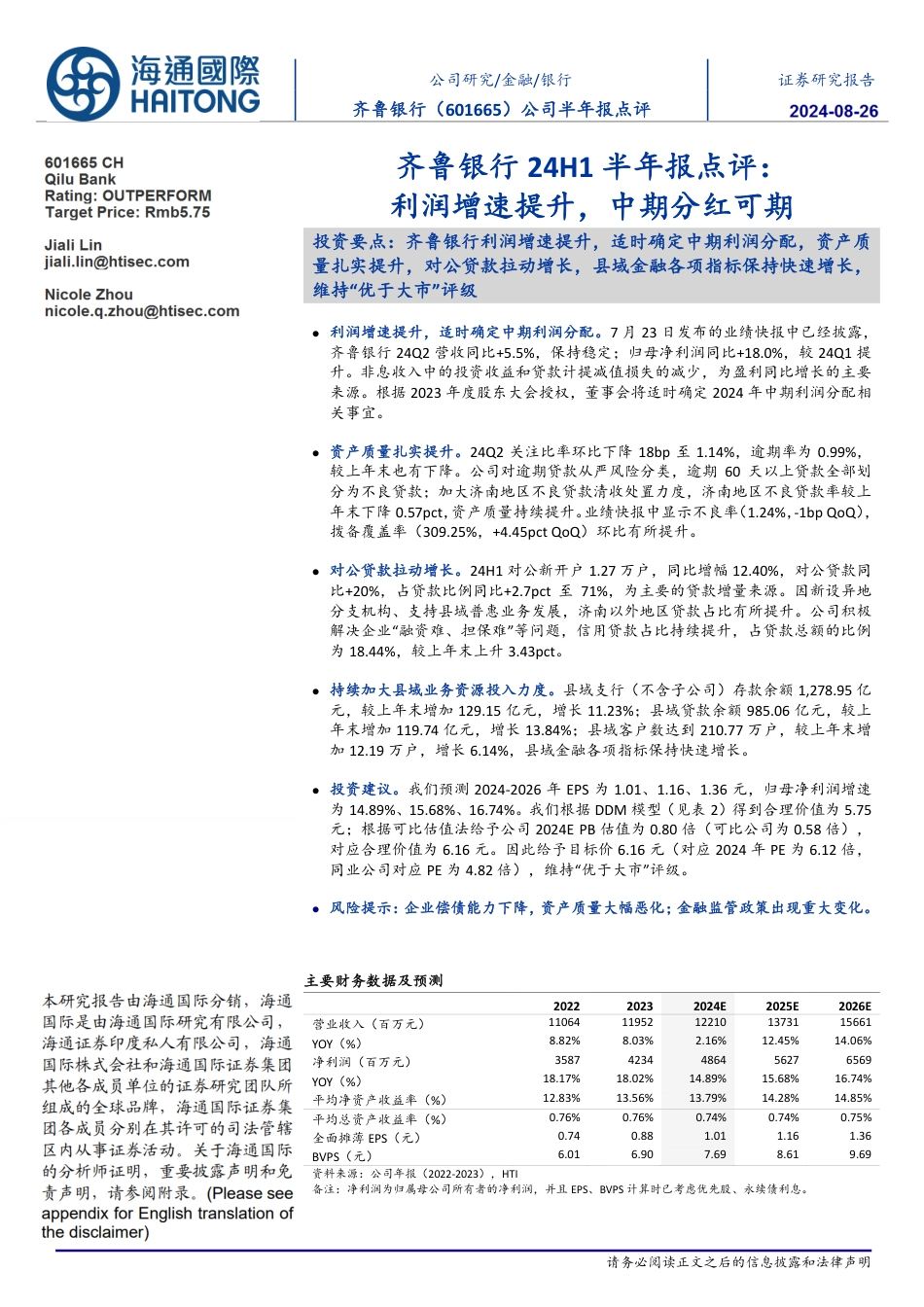

请务必阅读正文之后的信息披露和法律声明[Table_MainInfo]公司研究/金融/银行证券研究报告齐鲁银行(601665)公司半年报点评齐鲁银行24H1半年报点评:利润增速提升,中期分红可期[Table_Summary]投资要点:齐鲁银行利润增速提升,适时确定中期利润分配,资产质量扎实提升,对公贷款拉动增长,县域金融各项指标保持快速增长,维持“优于大市”评级利润增速提升,适时确定中期利润分配。7月23日发布的业绩快报中已经披露,齐鲁银行24Q2营收同比+5.5%,保持稳定;归母净利润同比+18.0%,较24Q1提升。非息收入中的投资收益和贷款计提减值损失的减少,为盈利同比增长的主要来源。根据2023年度股东大会授权,董事会将适时确定2024年中期利润分配相关事宜。资产质量扎实提升。24Q2关注比率环比下降18bp至1.14%,逾期率为0.99%,较上年末也有下降。公司对逾期贷款从严风险分类,逾期60天以上贷款全部划分为不良贷款;加大济南地区不良贷款清收处置力度,济南地区不良贷款率较上年末下降0.57pct,资产质量持续提升。业绩快报中显示不良率(1.24%,-1bpQoQ),拨备覆盖率(309.25%,+4.45pctQoQ)环比有所提升。对公贷款拉动增长。24H1对公新开户1.27万户,同比增幅12.40%,对公贷款同比+20%,占贷款比例同比+2.7pct至71%,为主要的贷款增量来源。因新设异地分支机构、支持县域普惠业务发展,济南以外地区贷款占比有所提升。公司积极解决企业“融资难、担保难”等问题,信用贷款占比持续提升,占贷款总额的比例为18.44%,较上年末上升3.43pct。持续加大县域业务资源投入力度。县域支行(不含子公司)存款余额1,278.95亿元,较上年末...

发表评论取消回复