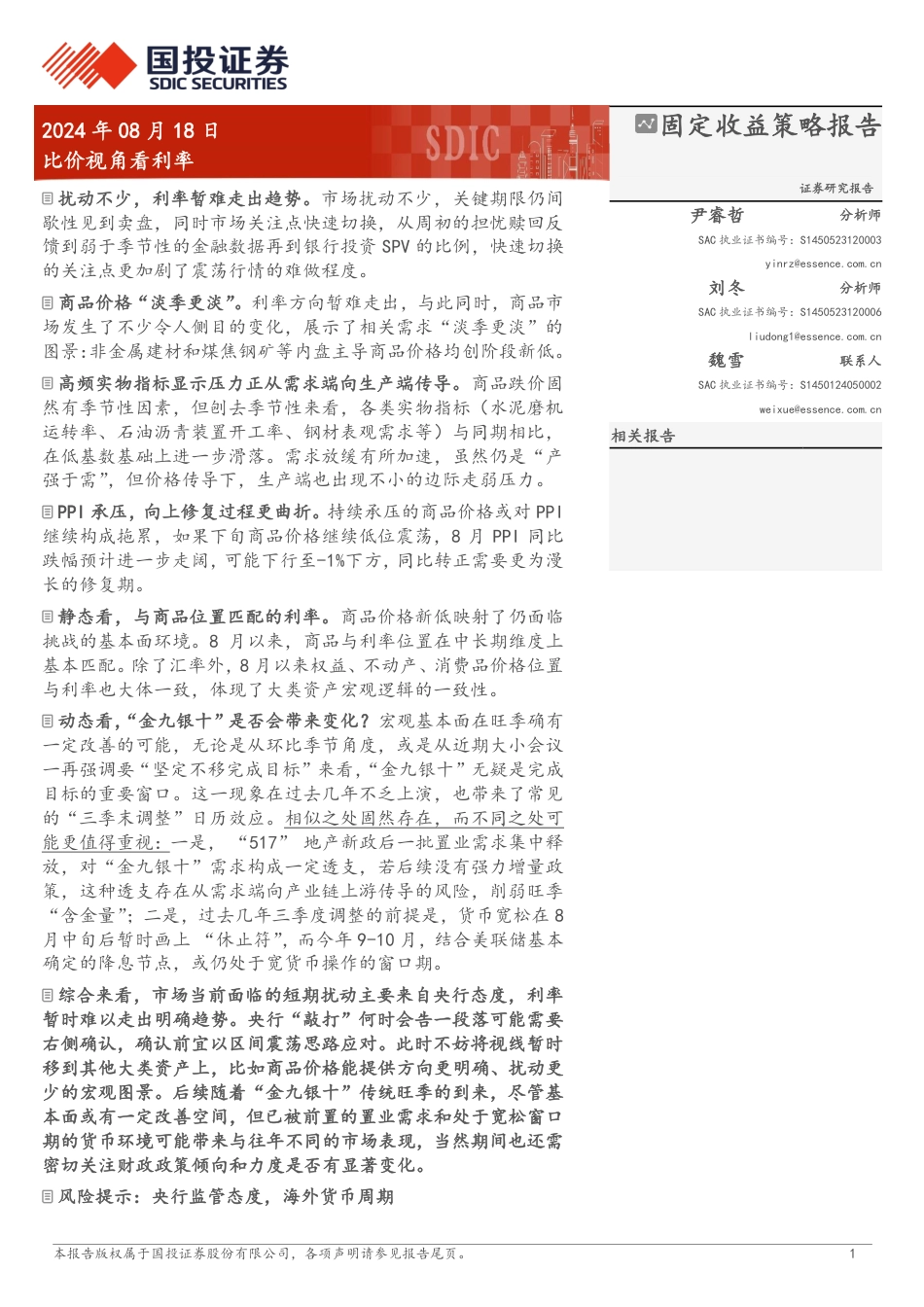

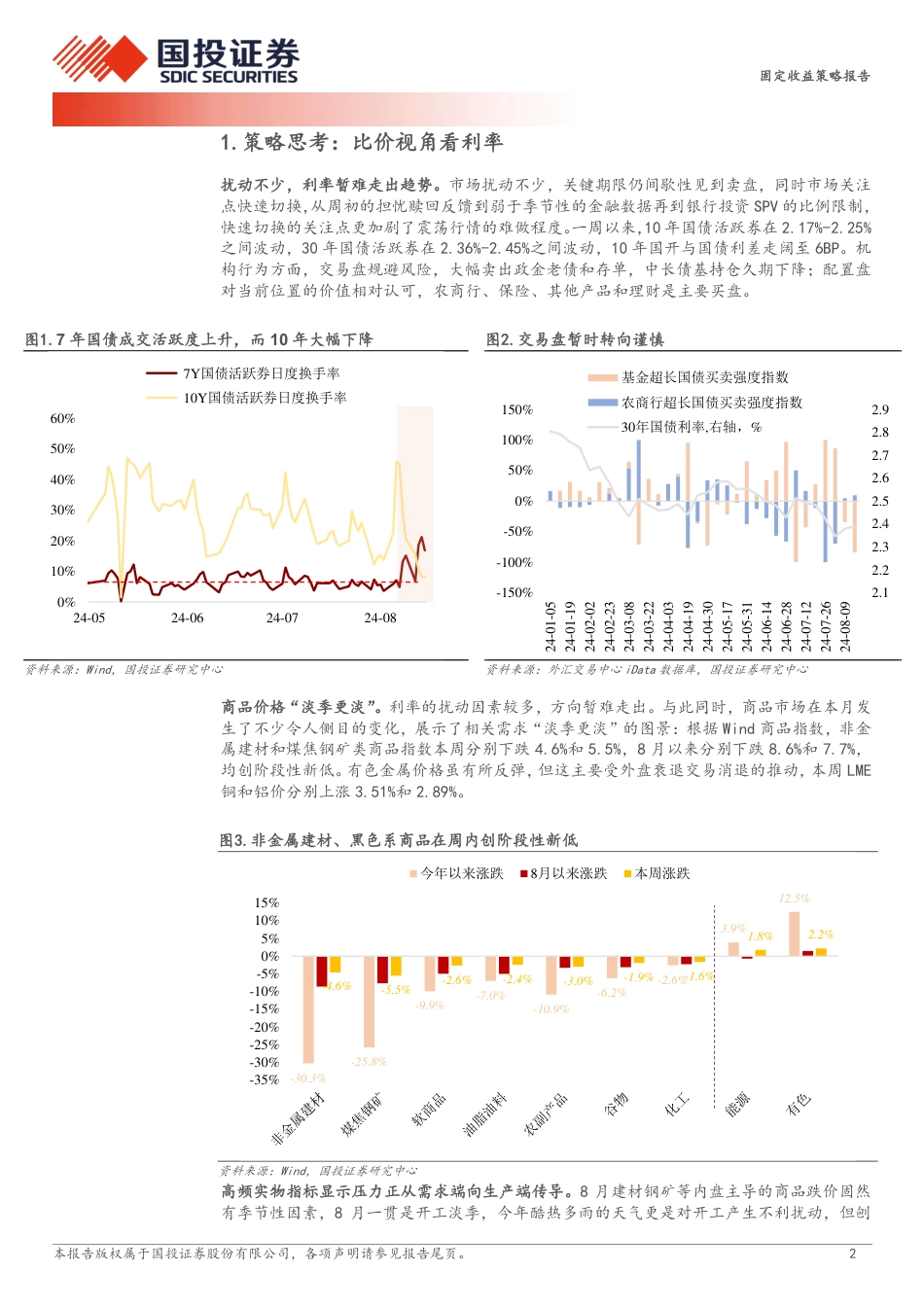

本报告版权属于国投证券股份有限公司,各项声明请参见报告尾页。12024年08月18日比价视角看利率固定收益策略报告扰动不少,利率暂难走出趋势。市场扰动不少,关键期限仍间歇性见到卖盘,同时市场关注点快速切换,从周初的担忧赎回反馈到弱于季节性的金融数据再到银行投资SPV的比例,快速切换的关注点更加剧了震荡行情的难做程度。商品价格“淡季更淡”。利率方向暂难走出,与此同时,商品市场发生了不少令人侧目的变化,展示了相关需求“淡季更淡”的图景:非金属建材和煤焦钢矿等内盘主导商品价格均创阶段新低。高频实物指标显示压力正从需求端向生产端传导。商品跌价固然有季节性因素,但刨去季节性来看,各类实物指标(水泥磨机运转率、石油沥青装置开工率、钢材表观需求等)与同期相比,在低基数基础上进一步滑落。需求放缓有所加速,虽然仍是“产强于需”,但价格传导下,生产端也出现不小的边际走弱压力。PPI承压,向上修复过程更曲折。持续承压的商品价格或对PPI继续构成拖累,如果下旬商品价格继续低位震荡,8月PPI同比跌幅预计进一步走阔,可能下行至-1%下方,同比转正需要更为漫长的修复期。静态看,与商品位置匹配的利率。商品价格新低映射了仍面临挑战的基本面环境。8月以来,商品与利率位置在中长期维度上基本匹配。除了汇率外,8月以来权益、不动产、消费品价格位置与利率也大体一致,体现了大类资产宏观逻辑的一致性。动态看,“金九银十”是否会带来变化?宏观基本面在旺季确有一定改善的可能,无论是从环比季节角度,或是从近期大小会议一再强调要“坚定不移完成目标”来看,“金九银十”无疑是完成目标的重要窗...

发表评论取消回复