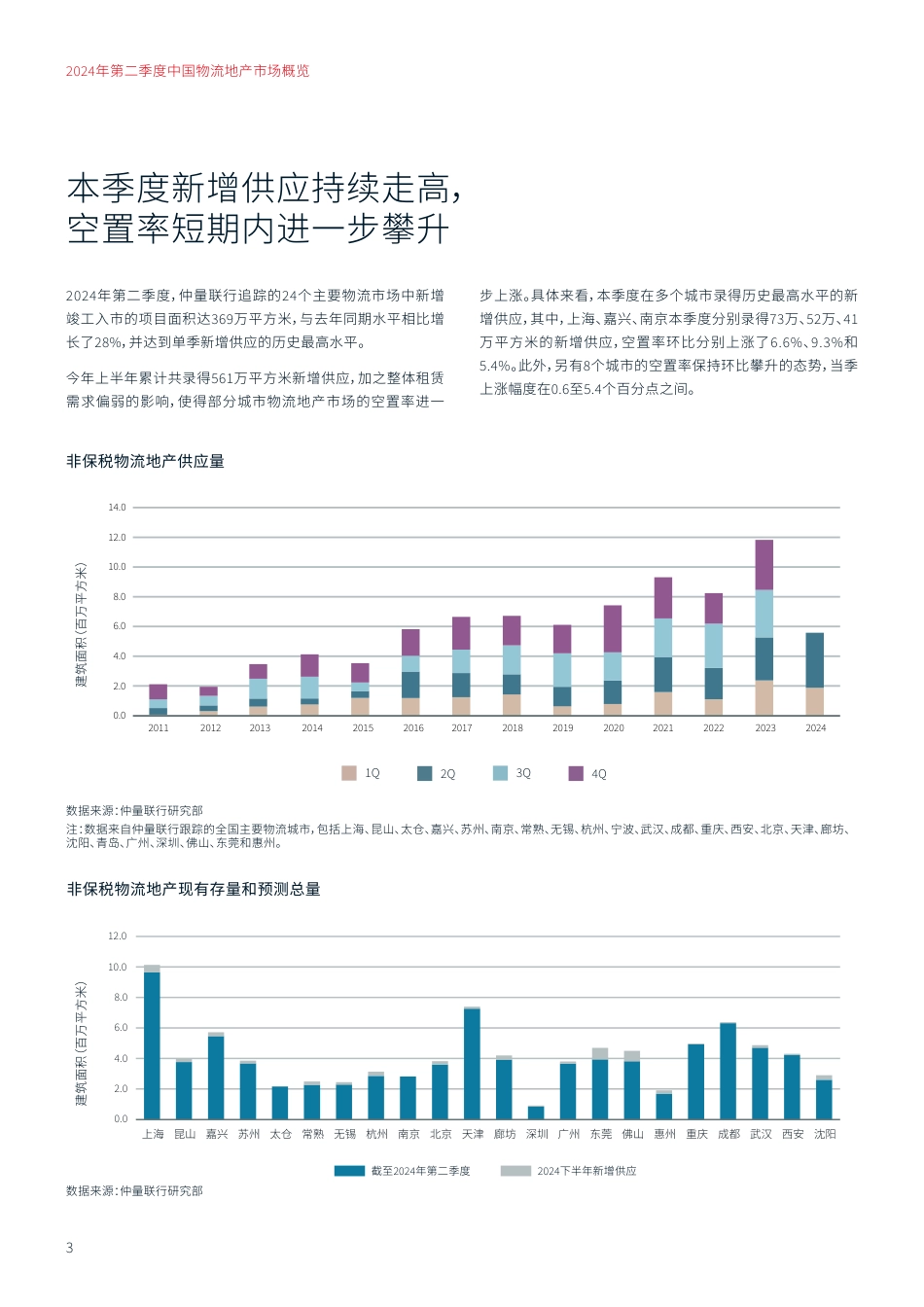

joneslanglasalle.com.cn睿见研究2024年二季度中国物流地产市场概览带你看中国研究部2024年8月在2024年第二季度,中国物流地产市场受传统类型租户业务调整及谨慎扩张等影响,整体租赁需求偏弱。尽管传统需求呈现疲弱的扩张势头,但不同城市间的租赁活跃度仍保持分化。在供应方面,本季度的新增供应持续放量。受短期内大量新增供应集中入市和整体租赁需求偏弱的影响,多个城市的空置率持续上涨。业主短期内采取以价换量的租赁策略导致租金进一步承压。预计2024年全年新增供应将达到历史最高水平,短期内这将导致整体空置率进一步攀升并持续挤压租金表现。传统需求来源持续承压,跨境电商表现相对亮眼在仲量联行定期追踪的主要物流市场中,2024年二季度的净吸纳量为122万平方米,虽然环比增长23%,但与去年同期水平相比,同比下跌了36%。上半年净吸纳量共录得224万平方米,较去年上半年相比增长7%,整体需求仍呈现出弱复苏的态势。面对经济环境的不确定性,传统需求来源的租户,如传统电商、零售和第三方物流均保持更为谨慎的租赁策略,多数租户以降本增效为目标。其中,本季度传统电商类租户在昆山、成都、无锡、上海等多个城市产生了成本驱动型的搬迁、整合或缩减租赁面积等活动,旨在优化现有仓库的运营效率。值得注意的是,在华南地区,随着跨境电商企业积极深耕海外市场、拓展全品类布局,整体租赁需求持续增长,有效支撑了市场信心。具体来看,今年上半年,华南五市共录得近80万平方米的净吸纳量,其中,各家跨境电商企业贡献了绝大多数的成交量。自2023年底,华南五市物流仓储市场整体空置率持续下降;其中,惠州年前录得约36...

发表评论取消回复