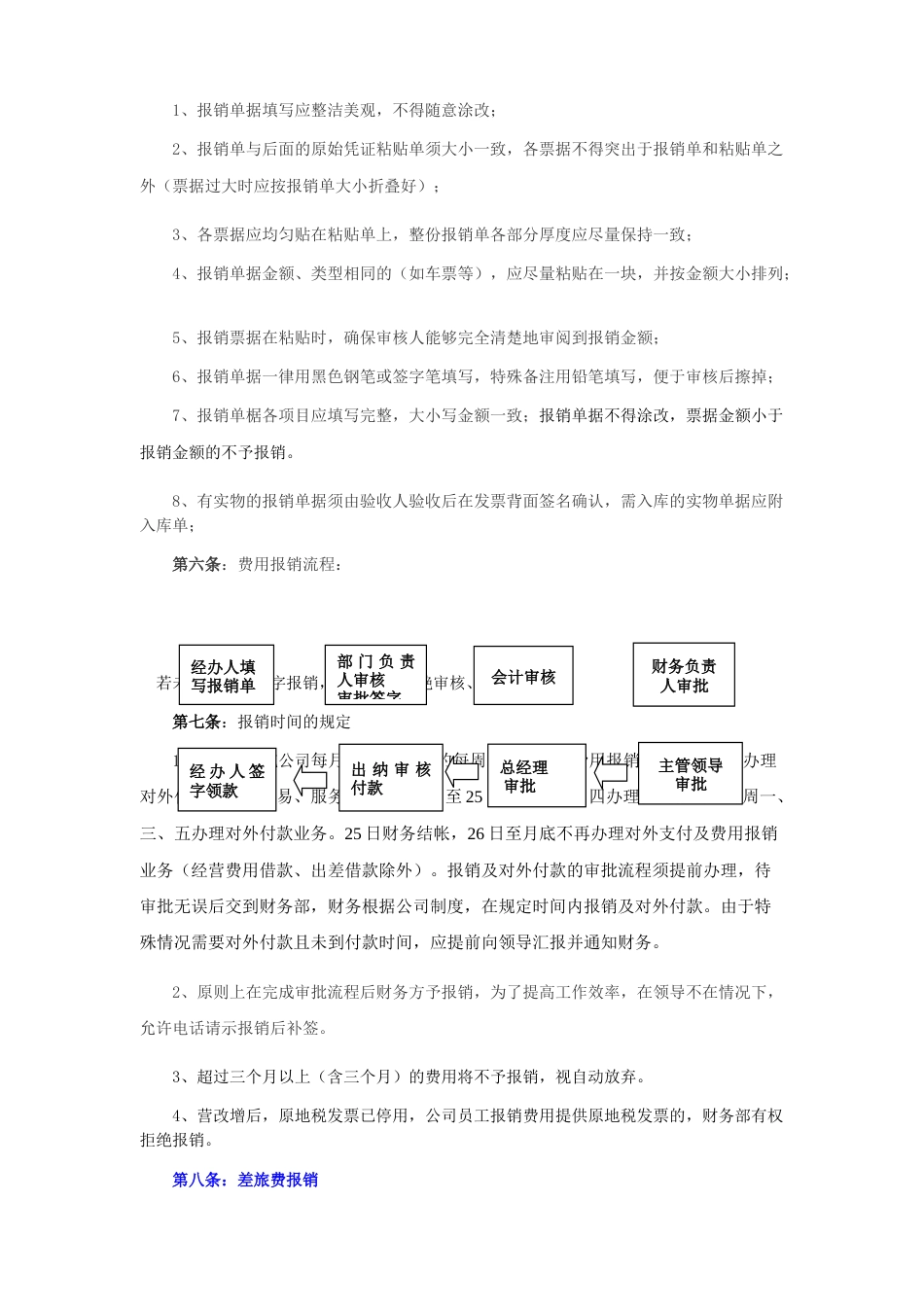

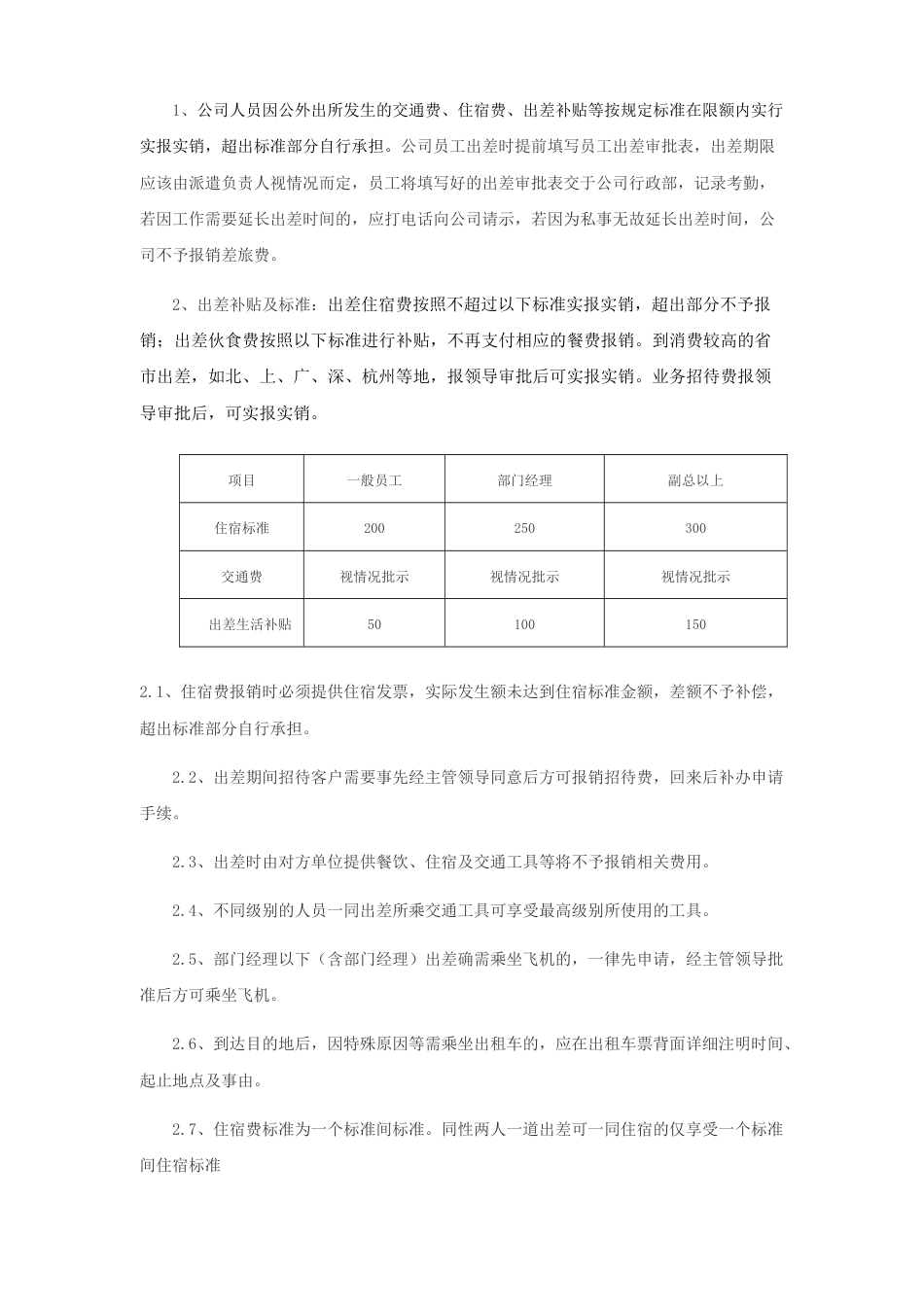

费用报销管理制度第一章总则第一条:为加强公司内部管理,规范公司费用报销流程,合理控制费用支出,特制定本制度。第二条:根据公司实际情况,将费用报销分为交通费、差旅费、通讯费、培训费、业务招待费、会议费、办公费、其他费用等。第三条:本制度适用公司各部门及分子公司。第二章费用报销制度及流程第四条:原始凭证有效性的规定1、报销人应取得真实合法的原始凭证⑴、印章:国家或地方税务局专用章+发票专用章,如少其中一个章,发票无效。⑵、财政机关批准并统一监制的行政事业性收据;⑶、邮政、银行、铁路系统的各类带印戳的收据、支出证明单;2、发票的真假辨别:发票章的单位名称需要和网上注册的名称一致,可以登录发票上提供的查询网址进行核实,避免假票。3、发票抬头:购货方名称(需提供给开票者公司全称,不得是简称或有错别字),如果是增值税专用发票,需提供给开票者公司的完整开票信息。4、发票版面:不允许有任何涂改的痕迹,包括(金额、购货方名称以及其他项目),即使对方手工涂改后再加盖发票专用章也无效。5、当报销人获得增值税专用发票时,注意查看专用发票抵扣联是否加盖了开票单位的发票专用章,当场核对下发票章上的名称以及税号是否与专用发票上的销货方信息一致,避免取得不符合规定的专用发票。同时,注意专用发票抵扣联不能折叠,不能有痕迹,避免以后在税务局认证时通不过,造成不必要的损失。6、当带回发票联以及专用发票联时,及时将专用发票联提供给财务,将发票进行粘贴报销即可。7、营改增后需要增值税专用发票的两家公司:南充领秀置业有限公司(一期成本费用普票、二期成本费用专用...

发表评论取消回复