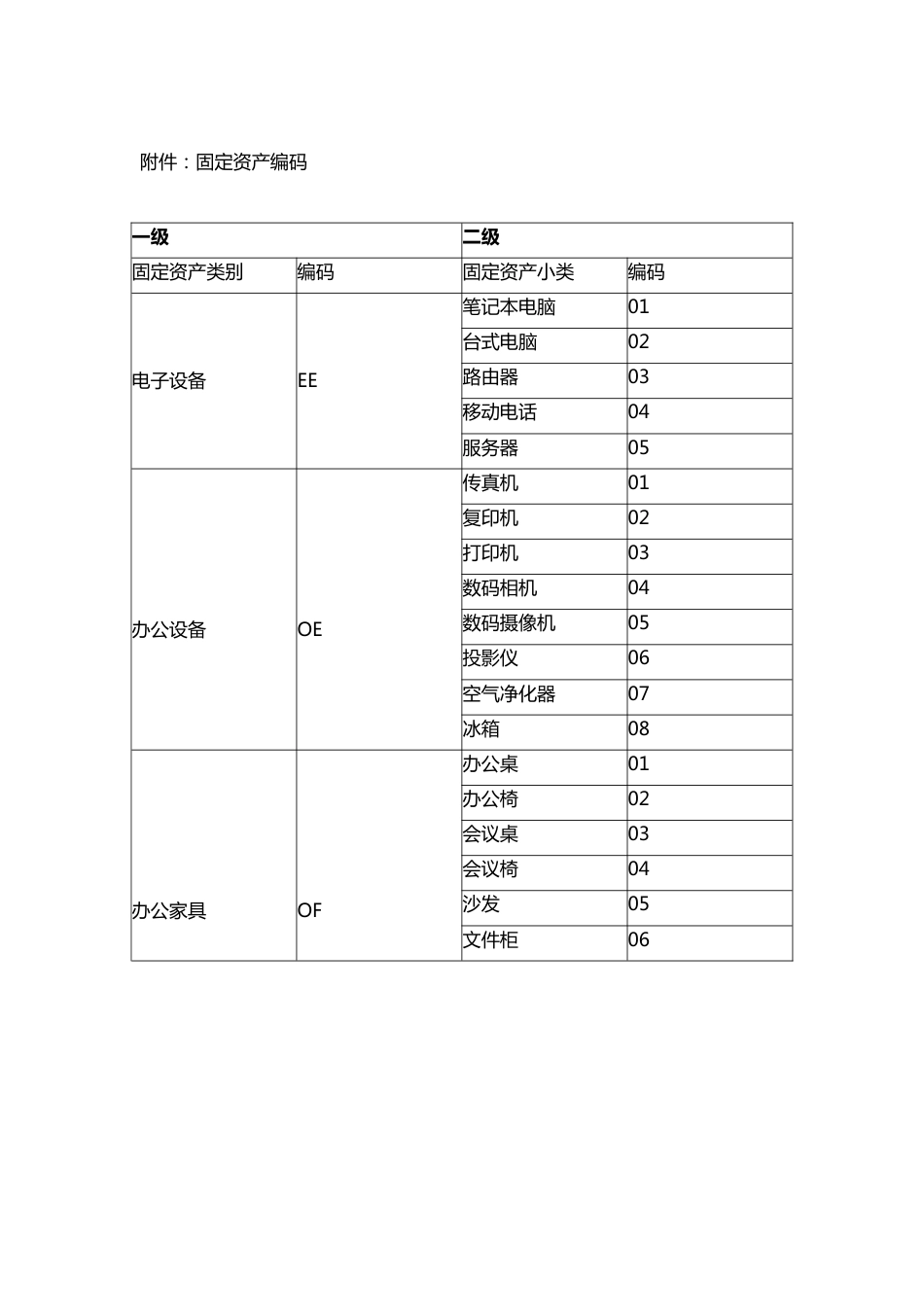

北京XXXX助学公益基金会固定资产管理制度第一条总则目的:为加强北京XXXX助学公益基金会(以下“基金会”)的固定资产管理,规范管理流程,明确部门及员工的职责,结合基金会实际状况,特制定本制度。适用范围:基金会各部门职责范围:财务部:负责本制度的制定、修改、废止之起草工作。负责固定资产的统一核算,建立健全固定资产的核算凭证,正确记录相关会计账目,办理固定资产新增、转移、报废等的财务手续及核算;正确计提折旧;组织并参与基金会的固定资产清查盘点工作。购置拨款、登帐、折旧、报废及拟定处理方案等工作;行政运营部门:办理固定资产新增、转移、报废等手续;负责固定资产的验收、登记、保管、调配、维修、报废等管理工作;定期组织清查盘点,处理盘亏报废,提出盘点过报告。使用部门:负责合理有效使用和日常维护管理工作,负责编制固定资产的大修理计划。第二条固定资产定义凡使用年限在一年以上,单位价值在1000元以上(含1000元)的资产,列为固定资产。低耗用品中,办公家具单价在600元(含600元)以上的,列入固定资产管理范围,并计提折旧;单价在600元以下的,列入低值易耗品的管理。第三条固定资产分类按照有关会计制度,结合基金会特点,固定资产可分为以下五类:电子设备:电脑,无线路由器,服务器等办公设备:打印机,传真机,复印机,手机,数码摄像机,数码照相机等办公家具:办公桌,办公椅,文件柜等装修改造:办公室装修等费用其它第四条固定资产的计价固定资产价值核算,严格执行《民间非营利组织会计制度》的相关规定。第五条固定资产的折旧采用年限平均法计提折旧,并按照各...

发表评论取消回复