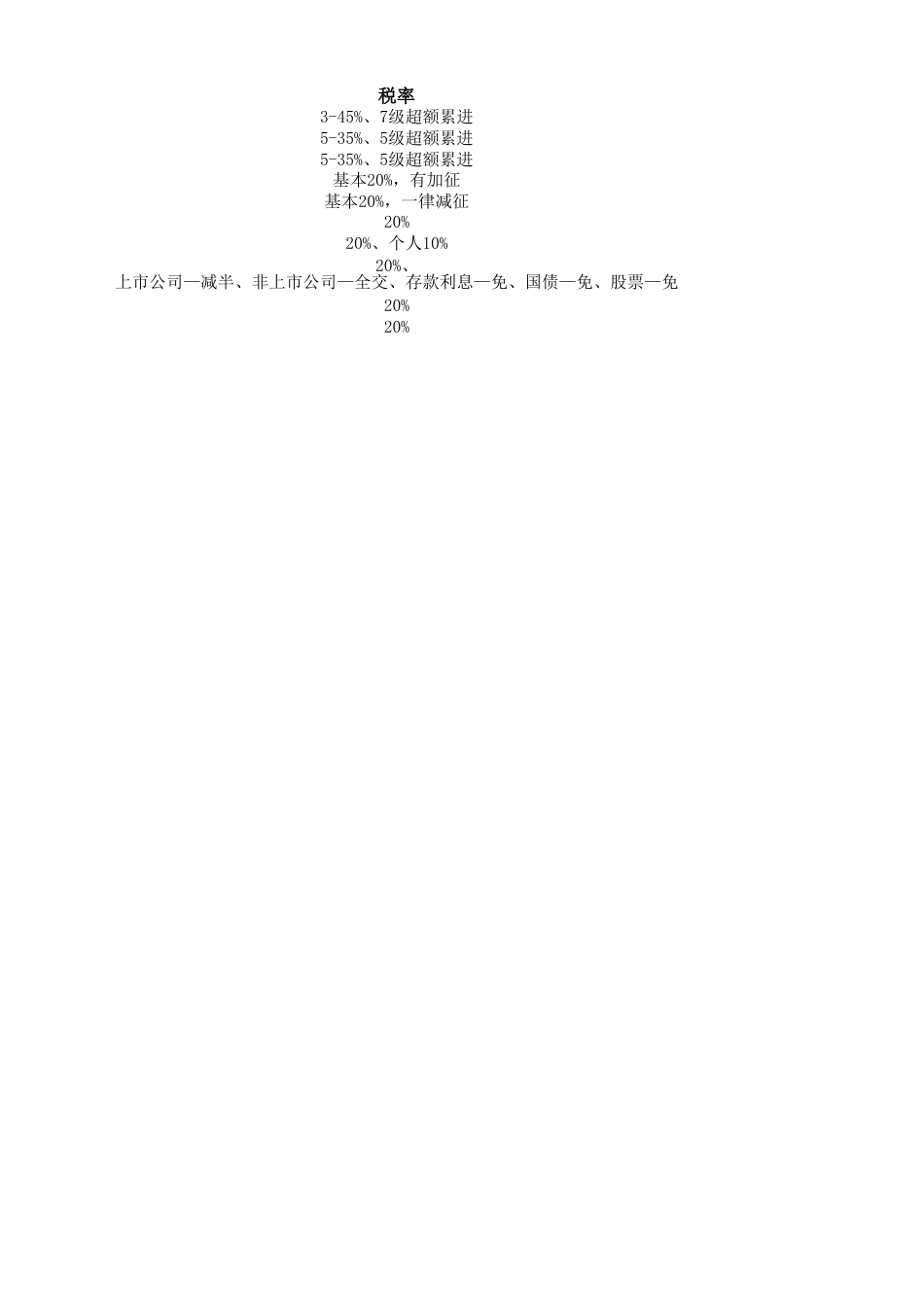

税目计征方法按月按年按年次次次次次次次1.工资、薪金2.个体工商户的生产经营所得3.企业、事业单位的承包经营、承租经营所得4.劳务报酬所得5.稿酬所得6.特许权使用费7.财产租赁所得8.利息、股息、红利9.财产转让所得10.偶然所得11.其他所得计征范围费用扣除方法任职、受雇个人定额个人独资、合伙交个税不交企业税会计核算对企业、事业单位、承租、承包所得会计核算不存在雇佣关系定额和定率相结合出版、发表所得收入定额和定率相结合个人提供专利权、商标权、著作权、非专利权、其他特定额和定率相结合出租建筑物、土地使用权定额和定率相结合投资分红无扣除转让证券、股票、建筑物、土地使用权、设备、车船会计核算方法个人得奖、中奖、中彩无扣除税率20%20%20%3-45%、7级超额累进5-35%、5级超额累进5-35%、5级超额累进基本20%,有加征基本20%,一律减征20%、个人10%20%、上市公司—减半、非上市公司—全交、存款利息—免、国债—免、股票—免税目所得来源地确定受雇单位所在地生产经营活动所在地生产经营活动所在地实际提供劳务所在地实际提供劳务所在地特许权使用地被租赁财产所在地红利支付地不动产坐落地1.工资、薪金2.个体工商户的生产经营所得3.企业、事业单位的承包经营、承租经营所得4.劳务报酬所得5.稿酬所得6.特许权使用费7.财产租赁所得8.利息、股息、红利9.财产转让所得10.偶然所得11.其他所得备注国债—免;股票—免;债券—免全年一次性奖金:①工资够交税的:(工资-3500)*税率-速扣数;全年奖金/12,全年奖金*税率-速扣数;②工资不够缴税的:(工资+奖金-3500)/12;(工资+奖金-3500)*税率-速扣数;半年奖等...

发表评论取消回复