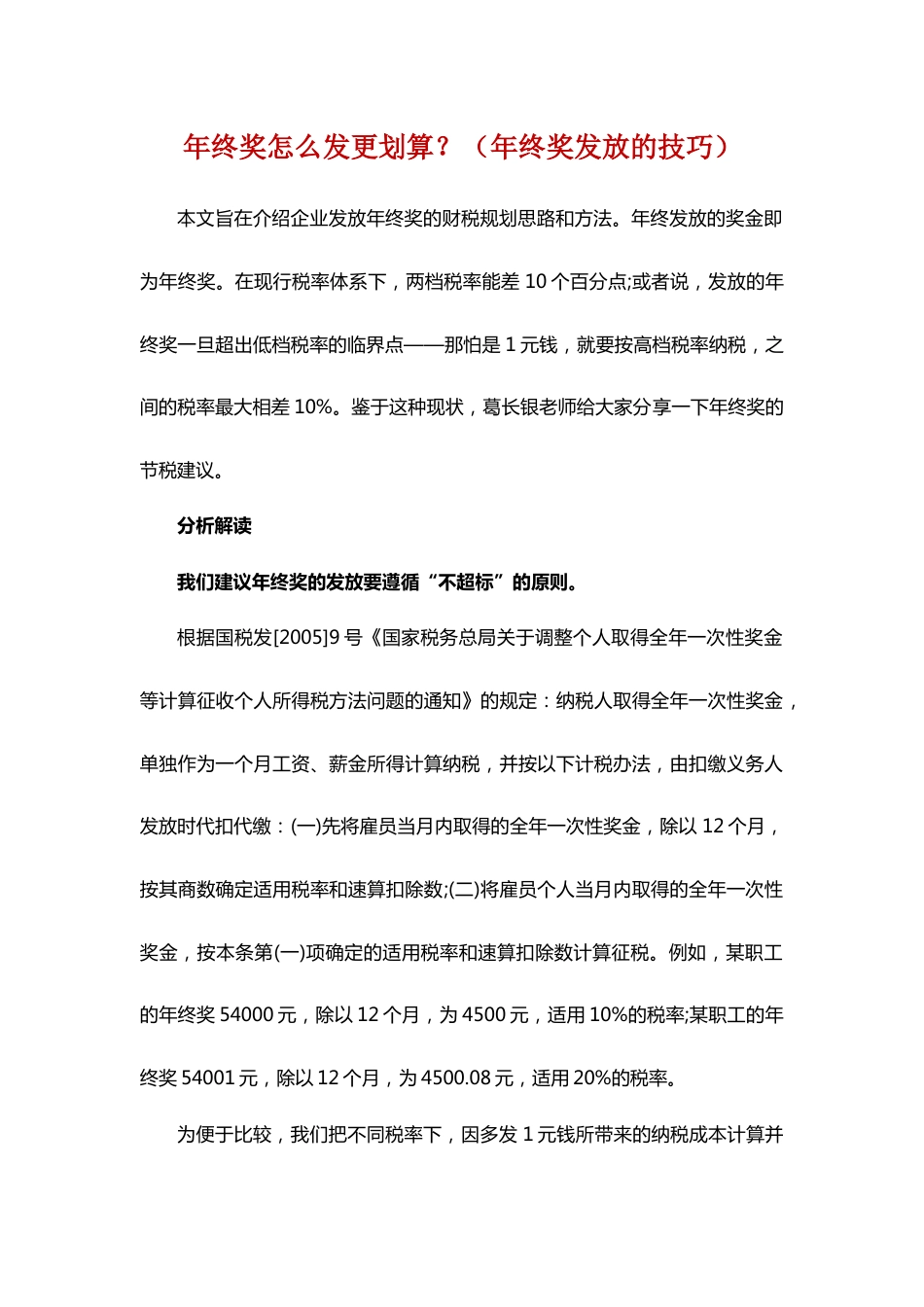

年终奖怎么发更划算?(年终奖发放的技巧)本文旨在介绍企业发放年终奖的财税规划思路和方法。年终发放的奖金即为年终奖。在现行税率体系下,两档税率能差10个百分点;或者说,发放的年终奖一旦超出低档税率的临界点——那怕是1元钱,就要按高档税率纳税,之间的税率最大相差10%。鉴于这种现状,葛长银老师给大家分享一下年终奖的节税建议。分析解读我们建议年终奖的发放要遵循“不超标”的原则。根据国税发[2005]9号《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》的规定:纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,并按以下计税办法,由扣缴义务人发放时代扣代缴:(一)先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数;(二)将雇员个人当月内取得的全年一次性奖金,按本条第(一)项确定的适用税率和速算扣除数计算征税。例如,某职工的年终奖54000元,除以12个月,为4500元,适用10%的税率;某职工的年终奖54001元,除以12个月,为4500.08元,适用20%的税率。为便于比较,我们把不同税率下,因多发1元钱所带来的纳税成本计算并列为表1所示:不同税率超标发放年终奖纳税比较表临界点(元)1800054000108000420000660000960000超过960000税率(%)3102025303545纳税额540529521045103995195245330495无若多发1元1800154001108001420001660001960001无税率(%)10202530354545纳税额1695.110245.225995.25123245.3225495.35418495.45无多发1元的损失1154.14950.24950.2519250.330250.3588000.45-0.55从表1可以看出,在现行税率下,多发1...

发表评论取消回复