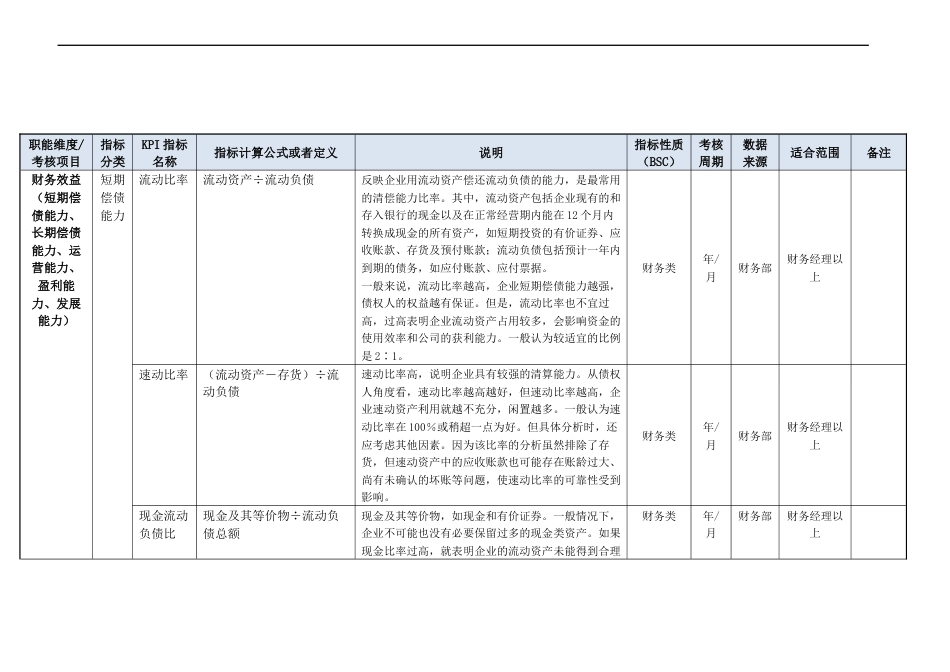

财务部门KPI指标(结合BSC)说明:本表格列出了财务部门常用的关键绩效考核指标(KPI指标)内容,共90余项。具体包括各项指标的名称、指标定义或者计算公式、指标详细说明、指标性质(基于平衡计分卡分类)、考核周期、适用范围(主要指职位)以及数据来源说明,所列指标还按照该部门的工作职能进行了科学分类。这样,使用者就可以根据工作职能范畴或者具体的工作岗位迅速找到对应的KPI指标,同时还可以按照平衡计分卡的形式对所选指标进行重新组合,从而快速、准确、有效的为某岗位设置基于平衡计分卡的KPI指标。当然,需要注意的是,所列指标的分类方式、具体内容仅供参考,使用者不可盲目的选取使用。尤其是在KPI指标设定工作中,一方面需要遵循胜任力素质模型、BSC、MBO管理、KPI设定原则等基本理论而进行操作使用;另一方面应根据企业性质特征、具体职位要求就所列指标进行适当的调整或者灵活选取应用。职能维度/考核项目指标分类KPI指标名称指标计算公式或者定义说明指标性质(BSC)考核周期数据来源适合范围备注财务效益(短期偿债能力、长期偿债能力、运营能力、盈利能力、发展能力)短期偿债能力流动比率流动资产÷流动负债反映企业用流动资产偿还流动负债的能力,是最常用的清偿能力比率。其中,流动资产包括企业现有的和存入银行的现金以及在正常经营期内能在12个月内转换成现金的所有资产,如短期投资的有价证券、应收账款、存货及预付账款;流动负债包括预计一年内到期的债务,如应付账款、应付票据。一般来说,流动比率越高,企业短期偿债能力越强,债权人的权益越有保证。但是,流动比率也不宜过高,过高表明企业流...

发表评论取消回复