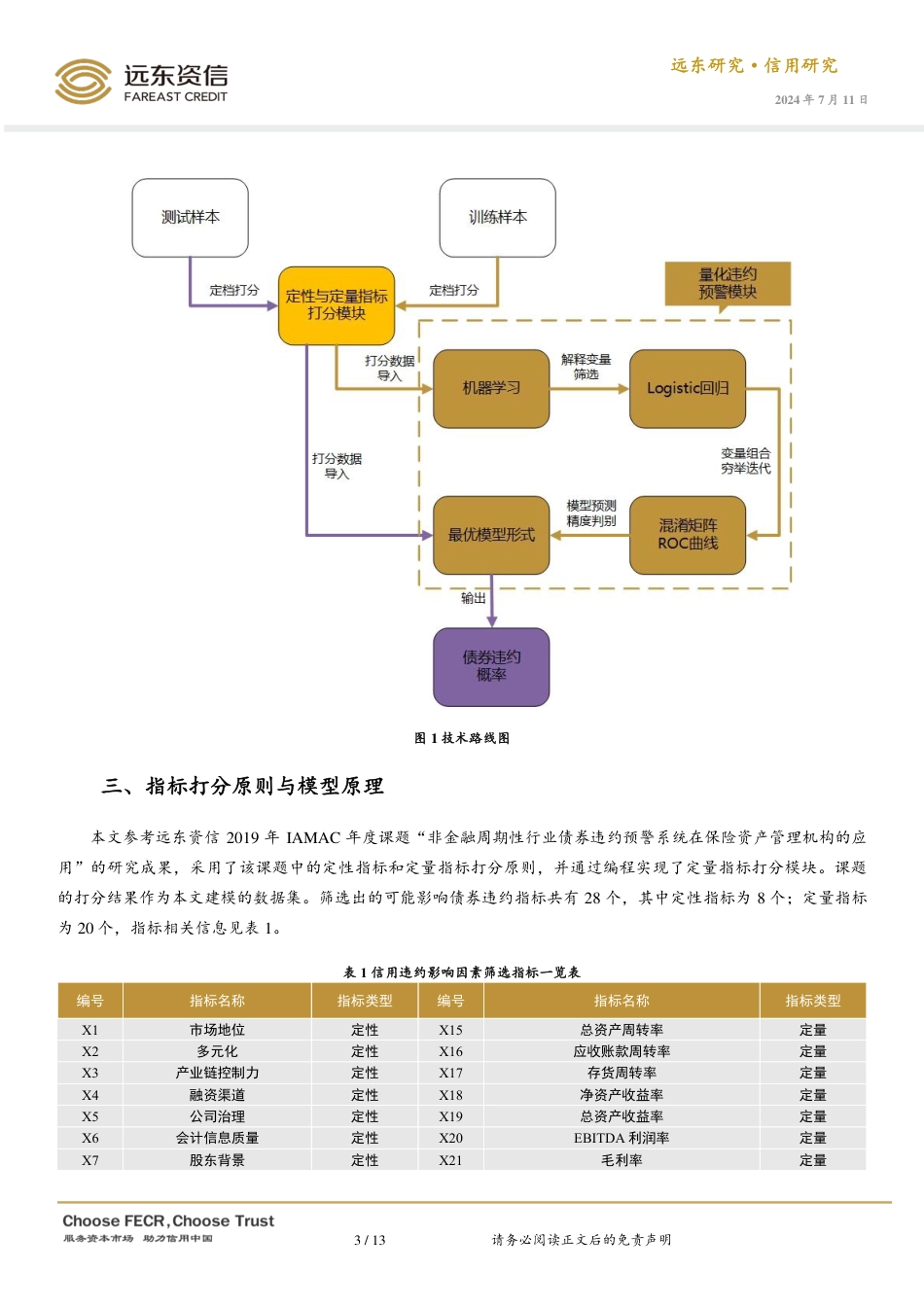

1/13请务必阅读正文后的免责声明远东研究·信用研究2024年7月11日基于混合模型框架的债券违约预警研究作者:孙晨童、陈浩川邮箱:research@fecr.com.cn本文是“债券违约预警与主动评级系统研究”的阶段性成果。为了兼顾模型的预测精度和可解释性,我们采用了机器学习中的Lasso模型与逻辑回归(Logistic回归)模型的混合框架来进行债券违约预警。整个框架设计包含三个关键模块:一是,评分模块,对发债主体的非财务定性指标与财务定量指标进行打分。二是,量化违约预警模块,该模块主要包括机器学习和逻辑回归两个子模块。其中,机器学习子模块,将债券是否违约作为被解释变量,利用Lasso模型进行特征选择和降维,筛选出对债券违约有显著影响的解释变量;逻辑回归子模块,使用筛选出的解释变量,通过排列组合和逐步迭代的方式,将其带入Logistic模型中进行估计,选择出预测精准度最优的解释变量组合,并将相应的参数估计结果作为最终模型形式。三是,违约概率输出模块,基于最终确定的Logistic模型形式,输出测试样本的违约概率。整个框架具有动态调参的能力,可以根据样本变化进行实时优化,为未来嵌入文本分析、信用画像评价、主动评级及大语言模型等多个模块提供了坚实的基础。摘要2/13请务必阅读正文后的免责声明远东研究·信用研究2024年7月11日一、引言在防范化解重大金融风险中,企业债务违约是一个被重点关注的问题。随着我国债券市场的不断壮大,发债已经成为企业直接融资的重要渠道。然而,2014年,随着“11超日债”未能按时全额兑付利息,我国债券市场“刚兑”被正式打破。自此,我国债券违约事件频发,违约数量和规模不...

发表评论取消回复