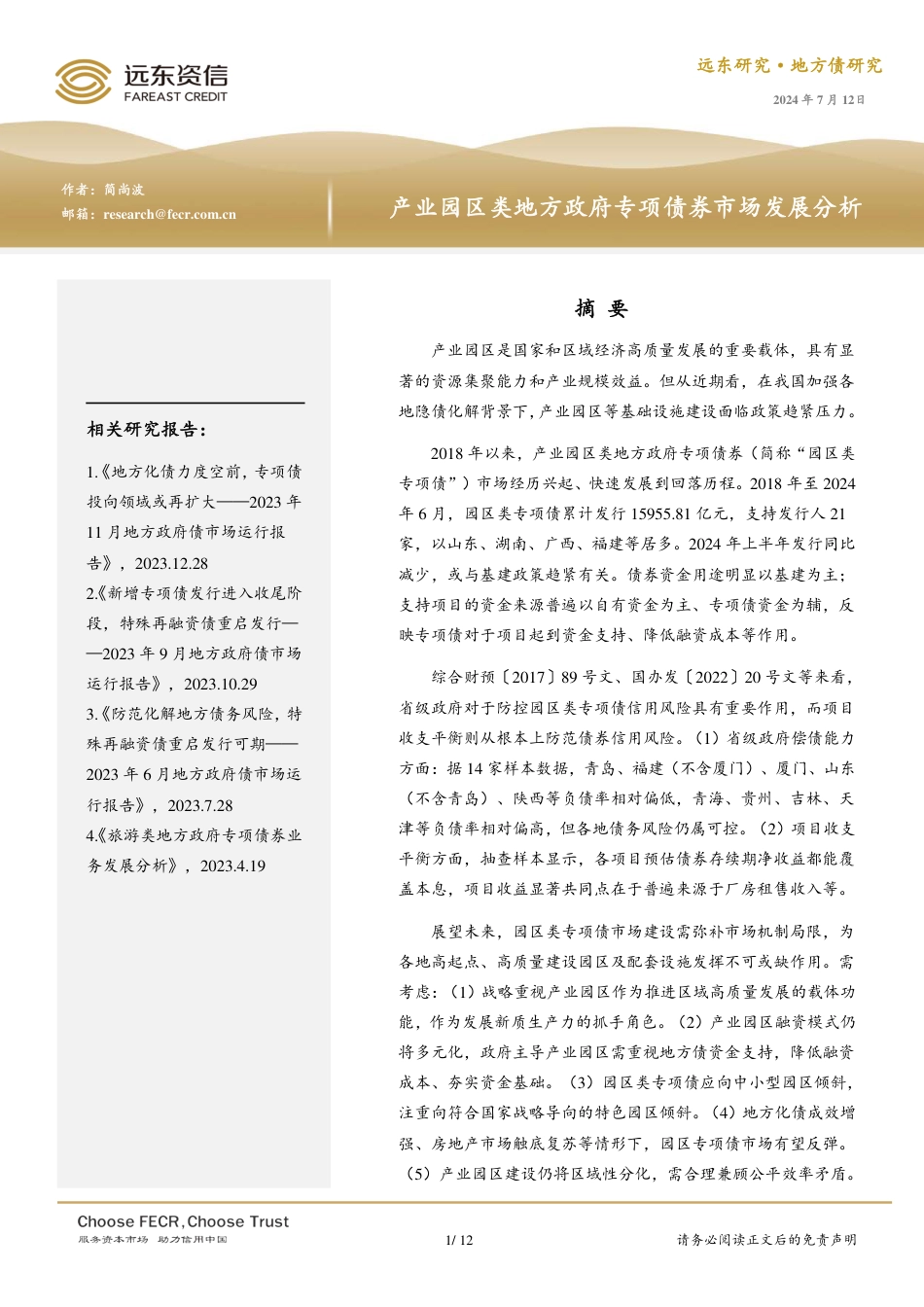

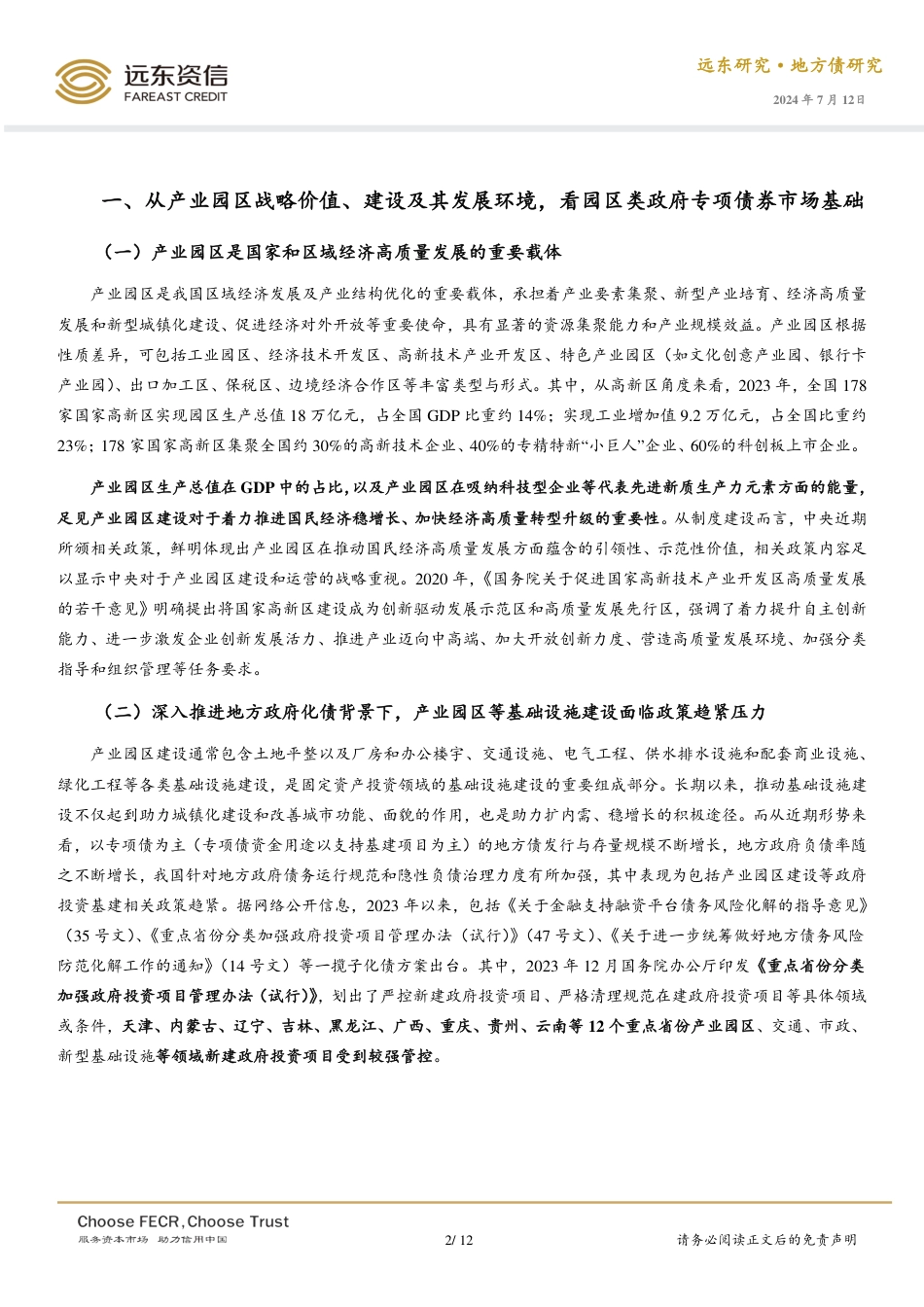

1/12请务必阅读正文后的免责声明远东研究·地方债研究2024年7月12日产业园区类地方政府专项债券市场发展分析作者:简尚波邮箱:research@fecr.com.cn产业园区是国家和区域经济高质量发展的重要载体,具有显著的资源集聚能力和产业规模效益。但从近期看,在我国加强各地隐债化解背景下,产业园区等基础设施建设面临政策趋紧压力。2018年以来,产业园区类地方政府专项债券(简称“园区类专项债”)市场经历兴起、快速发展到回落历程。2018年至2024年6月,园区类专项债累计发行15955.81亿元,支持发行人21家,以山东、湖南、广西、福建等居多。2024年上半年发行同比减少,或与基建政策趋紧有关。债券资金用途明显以基建为主;支持项目的资金来源普遍以自有资金为主、专项债资金为辅,反映专项债对于项目起到资金支持、降低融资成本等作用。综合财预〔2017〕89号文、国办发〔2022〕20号文等来看,省级政府对于防控园区类专项债信用风险具有重要作用,而项目收支平衡则从根本上防范债券信用风险。(1)省级政府偿债能力方面:据14家样本数据,青岛、福建(不含厦门)、厦门、山东(不含青岛)、陕西等负债率相对偏低,青海、贵州、吉林、天津等负债率相对偏高,但各地债务风险仍属可控。(2)项目收支平衡方面,抽查样本显示,各项目预估债券存续期净收益都能覆盖本息,项目收益显著共同点在于普遍来源于厂房租售收入等。展望未来,园区类专项债市场建设需弥补市场机制局限,为各地高起点、高质量建设园区及配套设施发挥不可或缺作用。需考虑:(1)战略重视产业园区作为推进区域高质量发展的载体功能,作为发展新质生产力的抓手角色。...

发表评论取消回复