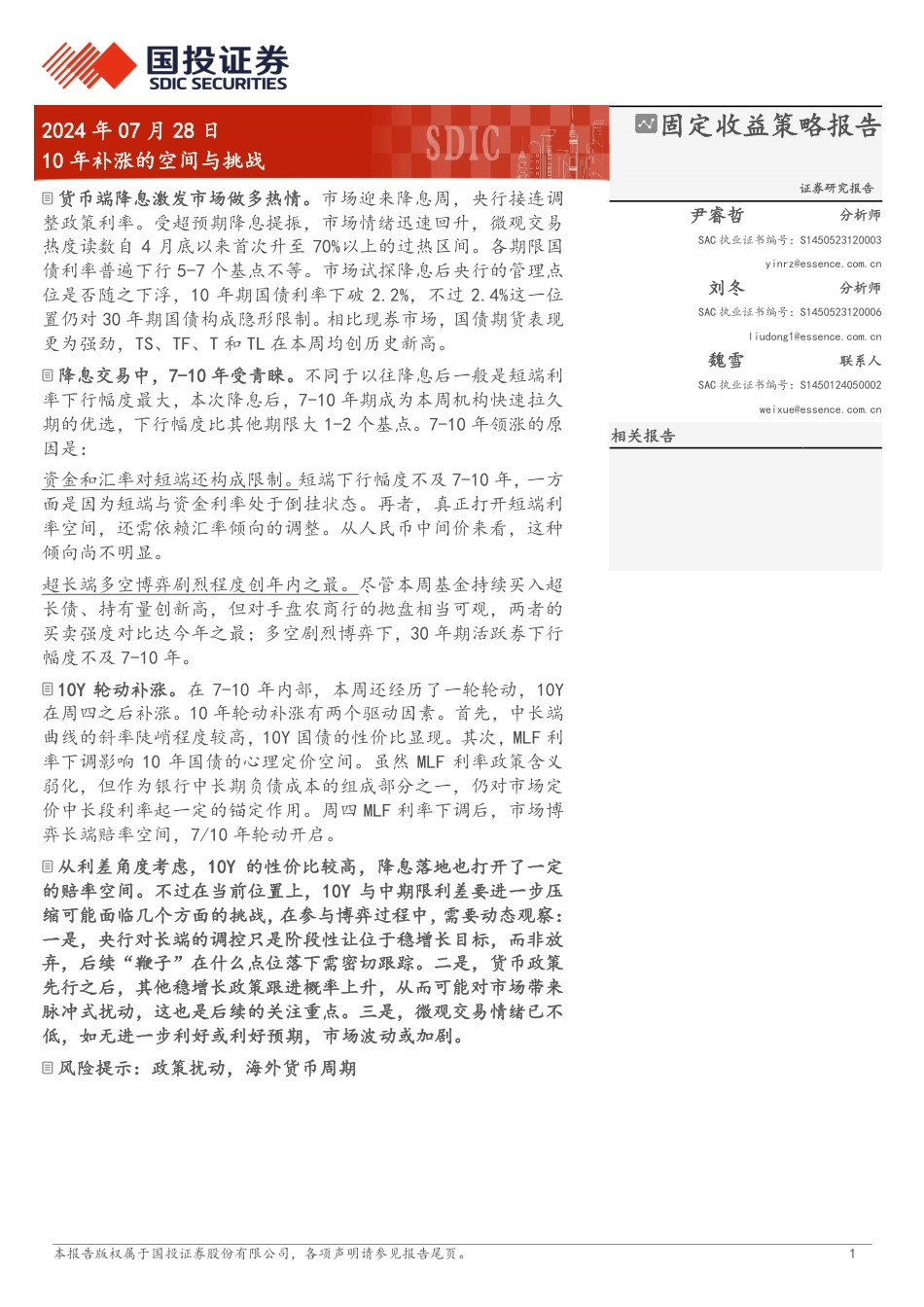

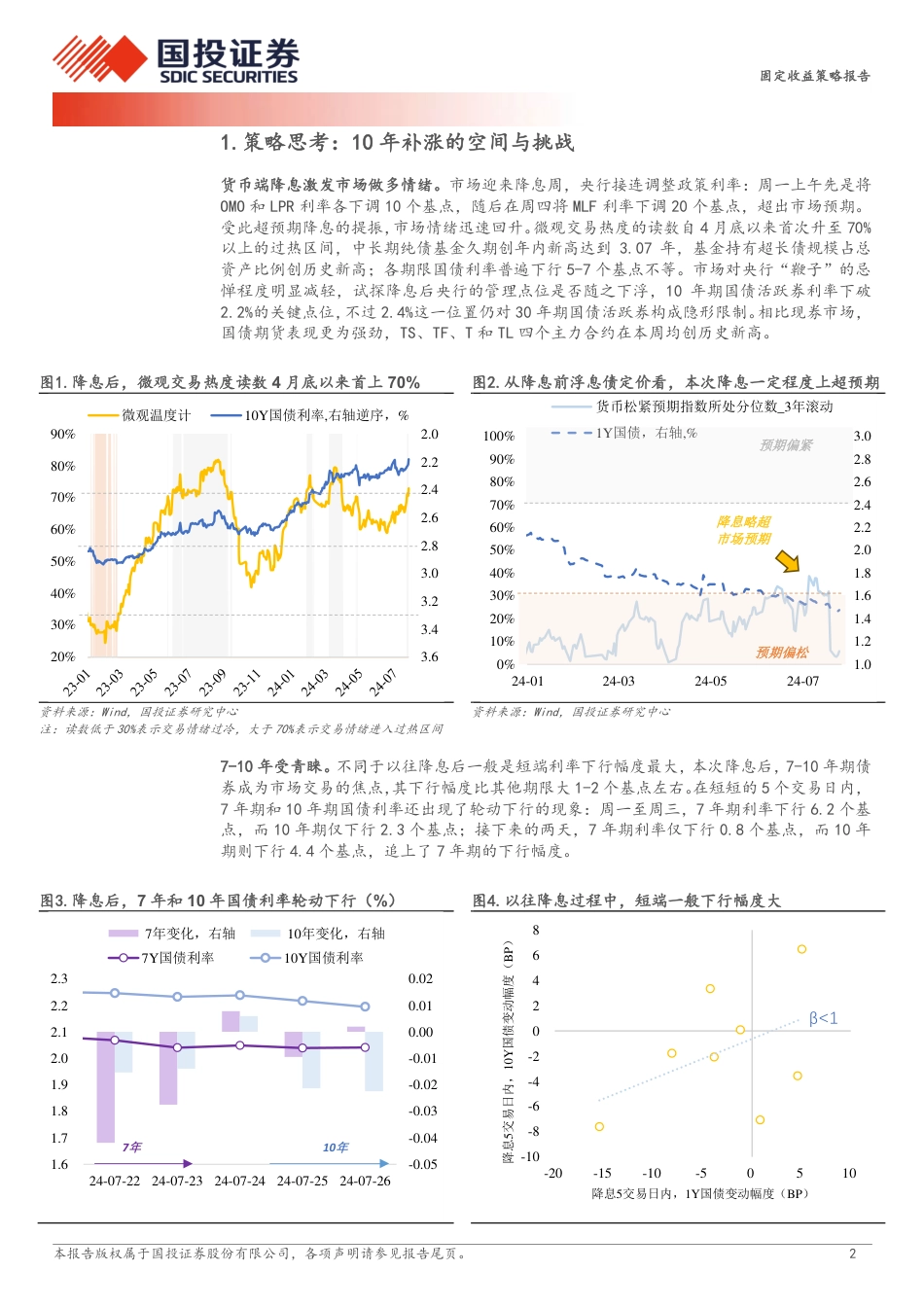

本报告版权属于国投证券股份有限公司,各项声明请参见报告尾页。12024年07月28日10年补涨的空间与挑战固定收益策略报告货币端降息激发市场做多热情。市场迎来降息周,央行接连调整政策利率。受超预期降息提振,市场情绪迅速回升,微观交易热度读数自4月底以来首次升至70%以上的过热区间。各期限国债利率普遍下行5-7个基点不等。市场试探降息后央行的管理点位是否随之下浮,10年期国债利率下破2.2%,不过2.4%这一位置仍对30年期国债构成隐形限制。相比现券市场,国债期货表现更为强劲,TS、TF、T和TL在本周均创历史新高。降息交易中,7-10年受青睐。不同于以往降息后一般是短端利率下行幅度最大,本次降息后,7-10年期成为本周机构快速拉久期的优选,下行幅度比其他期限大1-2个基点。7-10年领涨的原因是:资金和汇率对短端还构成限制。短端下行幅度不及7-10年,一方面是因为短端与资金利率处于倒挂状态。再者,真正打开短端利率空间,还需依赖汇率倾向的调整。从人民币中间价来看,这种倾向尚不明显。超长端多空博弈剧烈程度创年内之最。尽管本周基金持续买入超长债、持有量创新高,但对手盘农商行的抛盘相当可观,两者的买卖强度对比达今年之最;多空剧烈博弈下,30年期活跃券下行幅度不及7-10年。10Y轮动补涨。在7-10年内部,本周还经历了一轮轮动,10Y在周四之后补涨。10年轮动补涨有两个驱动因素。首先,中长端曲线的斜率陡峭程度较高,10Y国债的性价比显现。其次,MLF利率下调影响10年国债的心理定价空间。虽然MLF利率政策含义弱化,但作为银行中长期负债成本的组成部分之一,仍对市场定价中长段利率起一定的锚定作用。周四MLF...

发表评论取消回复