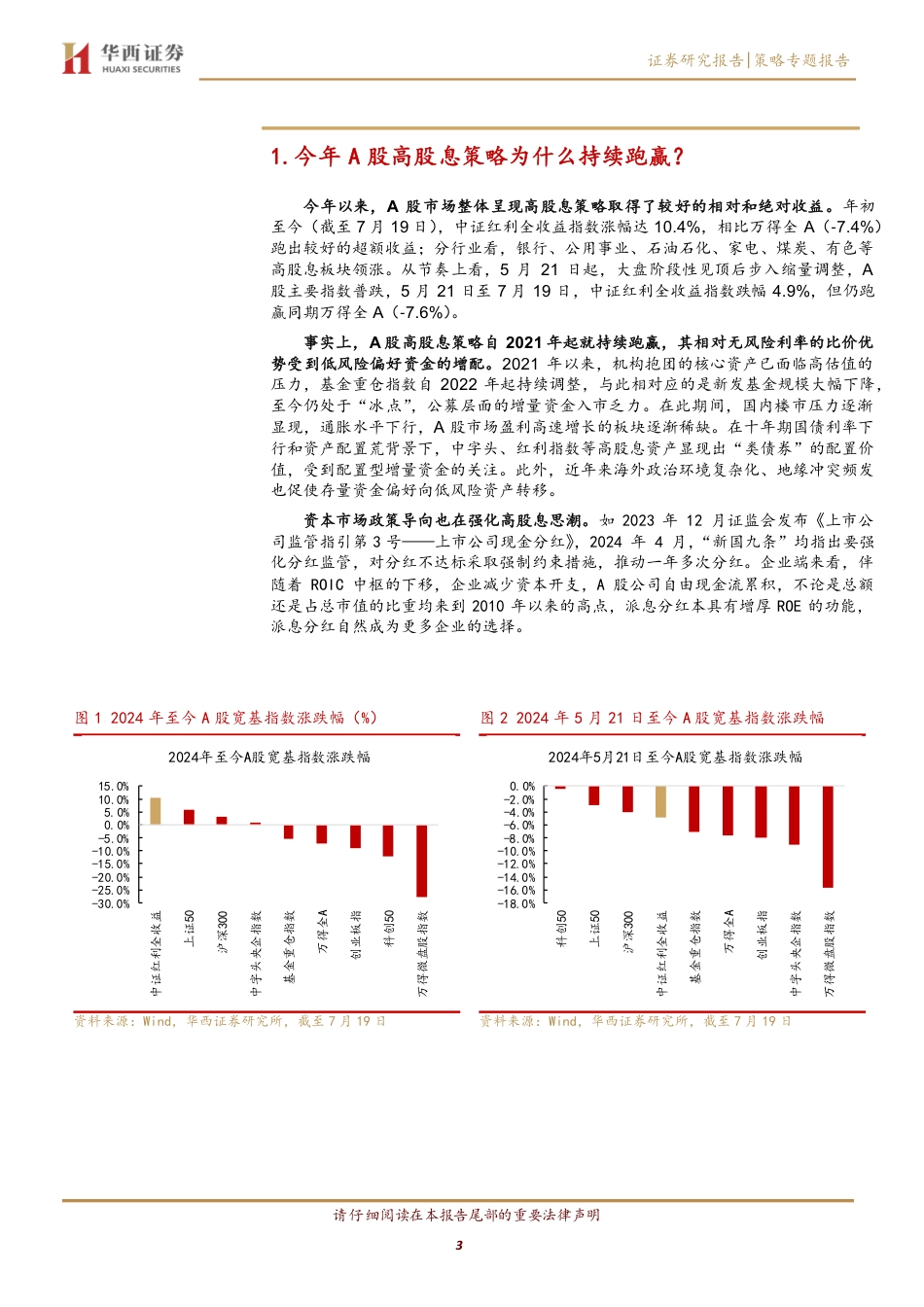

请仔细阅读在本报告尾部的重要法律声明1[Table_Title]中字头高股息率策略是否依旧有效?[Table_Title2]策略专题报告[Table_Summary]投资要点:一、A股高股息策略自2021年起就持续跑赢,其相对无风险利率的比价优势受到低风险偏好资金的增配。基金重仓指数自2022年起持续调整,与此相对应的是新发基金规模大幅下降,至今仍处于“冰点”,公募资金入市乏力。在此期间,国内楼市压力逐渐显现,通胀水平下行,A股市场盈利高增长板块逐渐稀缺。在十年期国债利率下行和资产配置荒背景下,中字头、红利指数等高股息资产显现出“类债券”的配置价值,受到配置型增量资金的关注。此外,近年来海外政治环境复杂化、地缘冲突频发也促使存量资金偏好向低风险资产转移,资本市场政策导向也强化了高股息思潮。二、高股息策略是否依旧有效?宏观基本面来看,6月经济数据显示当前仍面临需求不足和地产偏弱的制约,因此国内政策仍需适度宽松。下半年国内降息仍有空间,短期无风险利率的上行对A股的影响可能有限。海外方面,11月美国大选临近,大国关系可能扰动市场情绪,而中字头、高股息板块具备较好的安全边际。从股息率利差角度看,当前中证红利股息率相对十年前国债收益率的利差仍处在历史相对高位,并且在债券市场波动加大的时期,高股息资产是长线资金重要配置方向。三、从增量资金维度看高股息策略的持续性。1)从新发基金角度看,今年红利基金发行规模逆势增长,为高股息风格带来增量资金。2024年至今(截至7月16日),新发红利基金46只,发行份额183亿份,已远超去年全年水平;2)从中长期资金来源看,近年来保险投资端“资产配置荒”加剧,...

发表评论取消回复