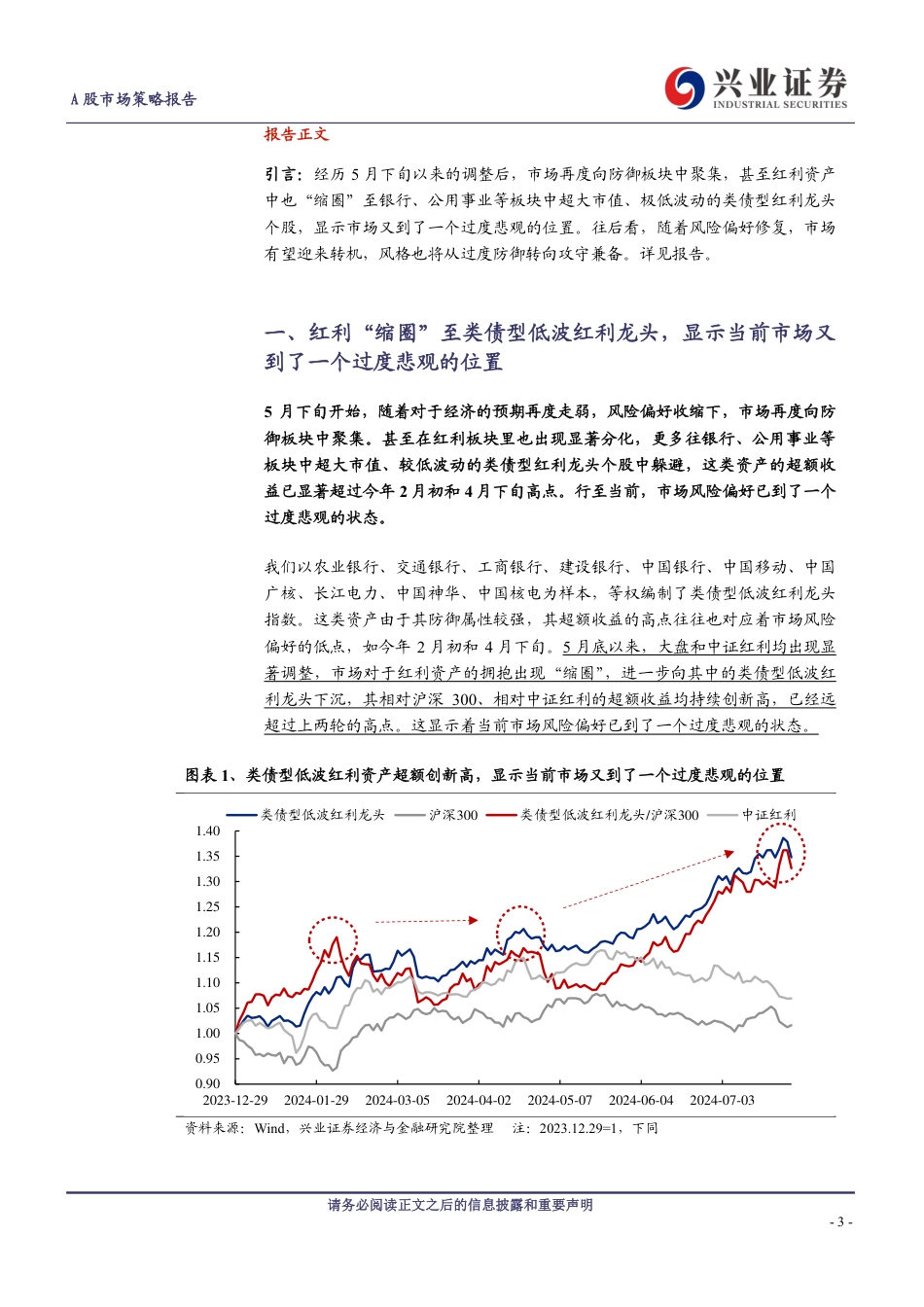

请务必阅读正文之后的信息披露和重要声明略报告A股市场策略报告证券研究报告分析师:张启尧zhangqiyao@xyzq.com.cnS0190521080005程鲁尧S0190521120004胡思雨S0190521110003张勋S0190520070004吴峰S0190510120002杨震宇S0190520120002#assAuthor##relatedReport#相关报告20240722《基金经理如何看十大问题?——2024Q2基金季报观点总结》20240721《看多核心资产——A股策略展望》20240720《基金二季报的七大看点》20240715《2024H1各板块业绩预告情况如何?》20240714《风险偏好修复阶段,“15+3”高度适配——A股策略展望》投资要点#summary#一、红利“缩圈”至类债型低波红利龙头,显示当前市场又到了一个过度悲观的位置5月下旬开始,随着对于经济的预期再度走弱,风险偏好收缩下,市场再度向防御板块中聚集。甚至在红利板块里也出现显著分化,更多往银行、公用事业等板块中超大市值、较低波动的类债型红利龙头个股中躲避,这类资产的超额收益已显著超过今年2月初和4月下旬高点。行至当前,市场风险偏好已到了一个过度悲观的状态。二、类似4月下旬,8月市场或迎来转机,风格也将从过度防御转向攻守兼备3月中旬至4月中旬时,市场同样出现过一波风险偏好收缩之下,主线向红利板块乃至其中的类债型低波龙头个股聚焦,类债型低波红利龙头的超额收益创阶段性新高。而4月下旬开始,随着一季度经济数据超预期、房地产政策放松共振催化,叠加此前业绩空窗期市场已经纳入了较多的负面预期,4、5月份年报、一季报公布后,市场风险偏好反而出现了一波修复,指数也一度创出年内新高。与此同时,随着风险偏好修复,市场从红利板块向核心...

发表评论取消回复