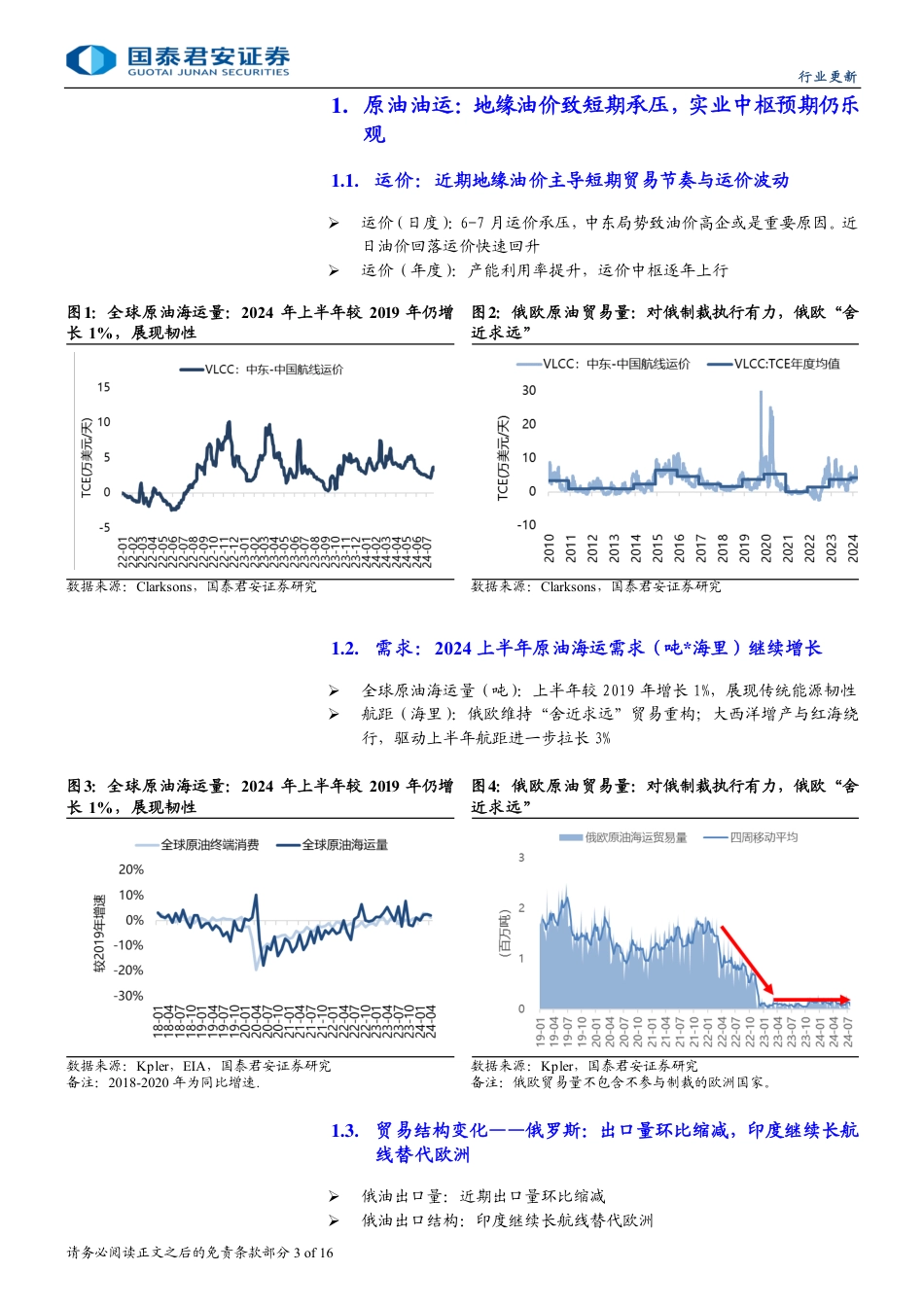

请务必阅读正文之后的免责条款部分股票研究行业更新证券研究报告股票研究/[Table_Date]2024.08.01地缘油价影响短期,不改中枢上行趋势[Table_Industry]海运[Table_Invest]评级:增持上次评级:增持[Table_Report]相关报告海运《原油运价快速回升,集运运价高位回落》2024.07.29海运《高油价致短期承压,实业界预期仍乐观》2024.07.23海运《【国君交运】油价高企影响短期运价,一年期期租仍稳健》2024.07.22海运《【国君交运】原油运价近期低迷,成品油运价相对稳健》2024.07.14海运《【国君交运】油运运价已止跌趋稳,旺季仍乐观可期》2024.07.08——油运图鉴(第十三期)[table_Authors]岳鑫(分析师)尹嘉骐(分析师)0755-23976758021-38038322yuexin@gtjas.comyinjiaqi@gtjas.com登记编号S0880514030006S0880524030004本报告导读:油运业产能利用率已处阈值,近期高油价致短期运价承压,而实业界中期预期仍乐观。预计未来数年供需将继续向好,油运仍具超级牛市期权,建议逆向布局。投资要点:[Table_Summary]原油油运:地缘油价致短期承压,实业界中枢预期仍乐观。油运产能利用率已处阈值,运价中枢已上升。2024上半年原油运需求继续增长。1)海运量:2上半年较2019年仍增长超1%,传统能源消费具韧性。2)航距:逆全球化下,原油贸易重构持续。俄欧维持“舍近求远”贸易重构,大西洋增产与红海绕行,驱动上半年航距同比进一步拉长3%,较2019年已拉长约一成。过去数月中东局势推升油价,导致炼厂开工率普降及运价承压。随着近期油价回落,运价快速回升,验证油价高企是前期运价承压的重要原因。预计未来数年供需将继续向好,且特朗普...

发表评论取消回复