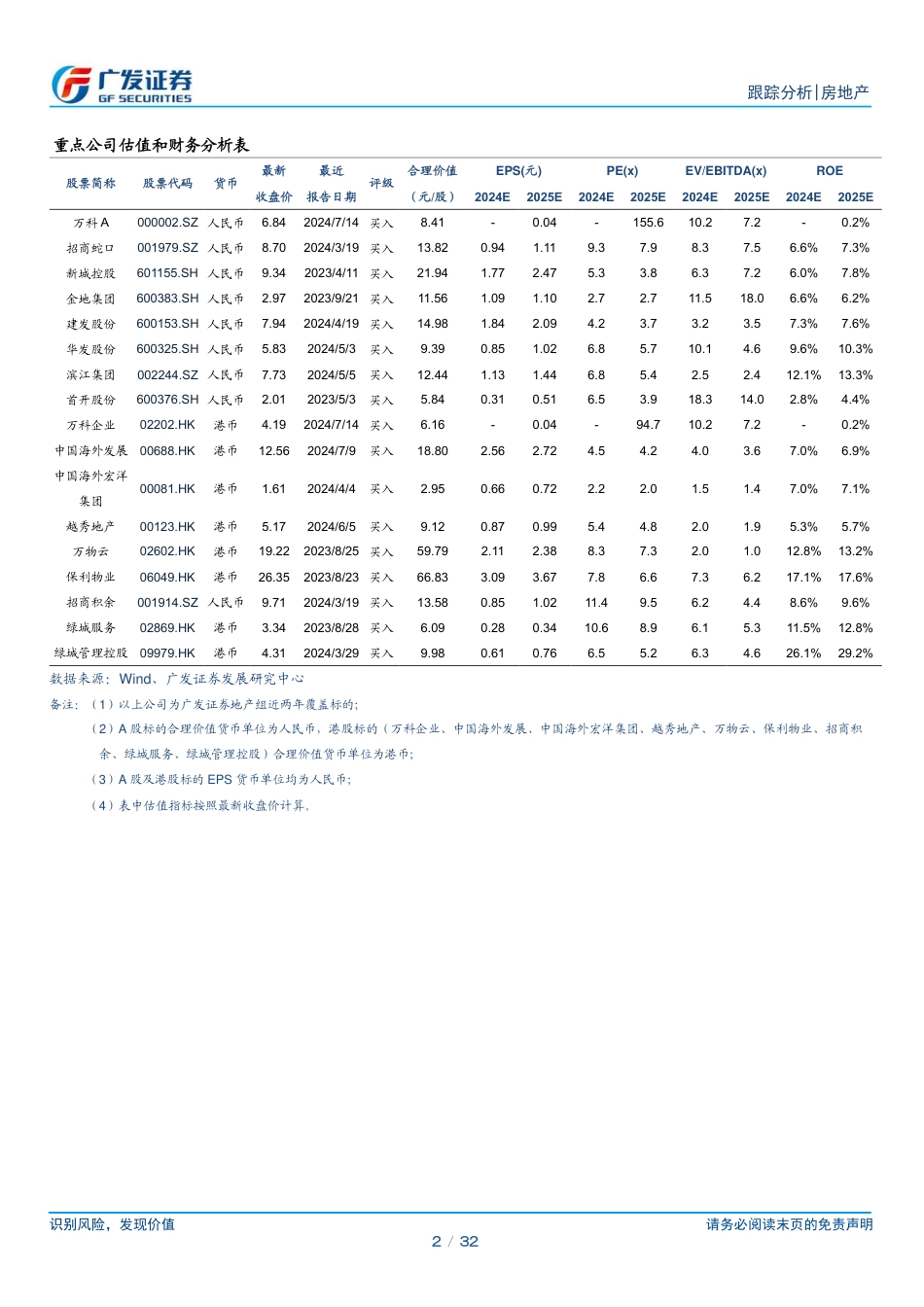

识别风险,发现价值请务必阅读末页的免责声明1/32[Table_Page]跟踪分析|房地产证券研究报告[Table_Title]房地产行业24年6月行业月报化解地产风险,成交降幅开始收窄[Table_Summary]核心观点:⚫政策环境综述:短期“去库存、稳需求”,中长期完善制度建设。24年7月二十届三中全会召开,短期内“去库存、稳需求”,中长期完善房地产融资、预售、税收、土地等制度仍将是未来一段时间的政策方向。截至24年7月21日,全国累计四限政策力度指数从2304(22年1月)降至852,累计下降1452,累计下降63%,7月以来四限政策力度指数持平,地方原有四限政策工具有限,基本集中在一线的限购措施,其余城市目前更多依靠利率下调增加购房吸引力。7月央行年内第二次下调LPR,5年期LPR下调10bp至3.85%,“517新政”以来各地房贷利率多次下调,参考一线城市广州目前首套3.10%、二套3.70%的主流房贷利率,大部分二线城市房贷利率仍存在下行空间。⚫成交市场综述:成交降幅收窄,价格趋势边际改善。根据统计局数据,24年6月全国商品房销售金额1.15万亿元,同比下降14.3%,降幅较5月收窄12.1pct,下半年低基数阶段降幅将进一步收窄,部分低基数月份同比有望转正。价格方面多口径数据同环比趋势改善,在年中核心城市推盘带动成交的结构性影响下,6月统计局口径商品房销售价格增速年内首次转正,单月同比正增长0.2%。推盘方面,25城住宅6月单月推盘面积环比上升19.5%,同比下降28.6%,年中推盘有所回升,整体推盘意愿仍处于低位。⚫土地市场综述:量价齐跌,土地成交延续低热度。据中指院,24年6月600城商住用地出让金1796亿元,同比下降52.0%,降幅环比收...

发表评论取消回复