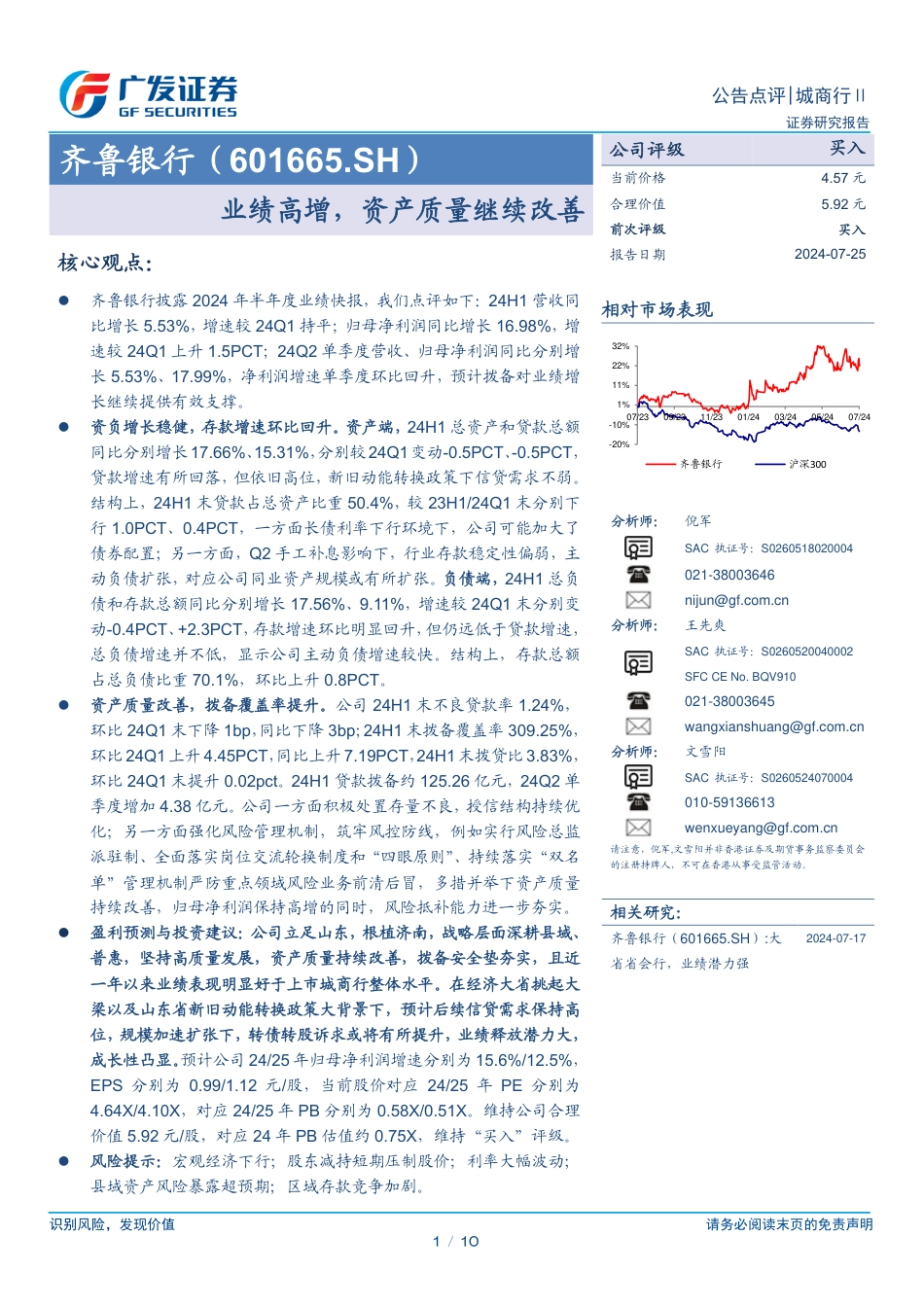

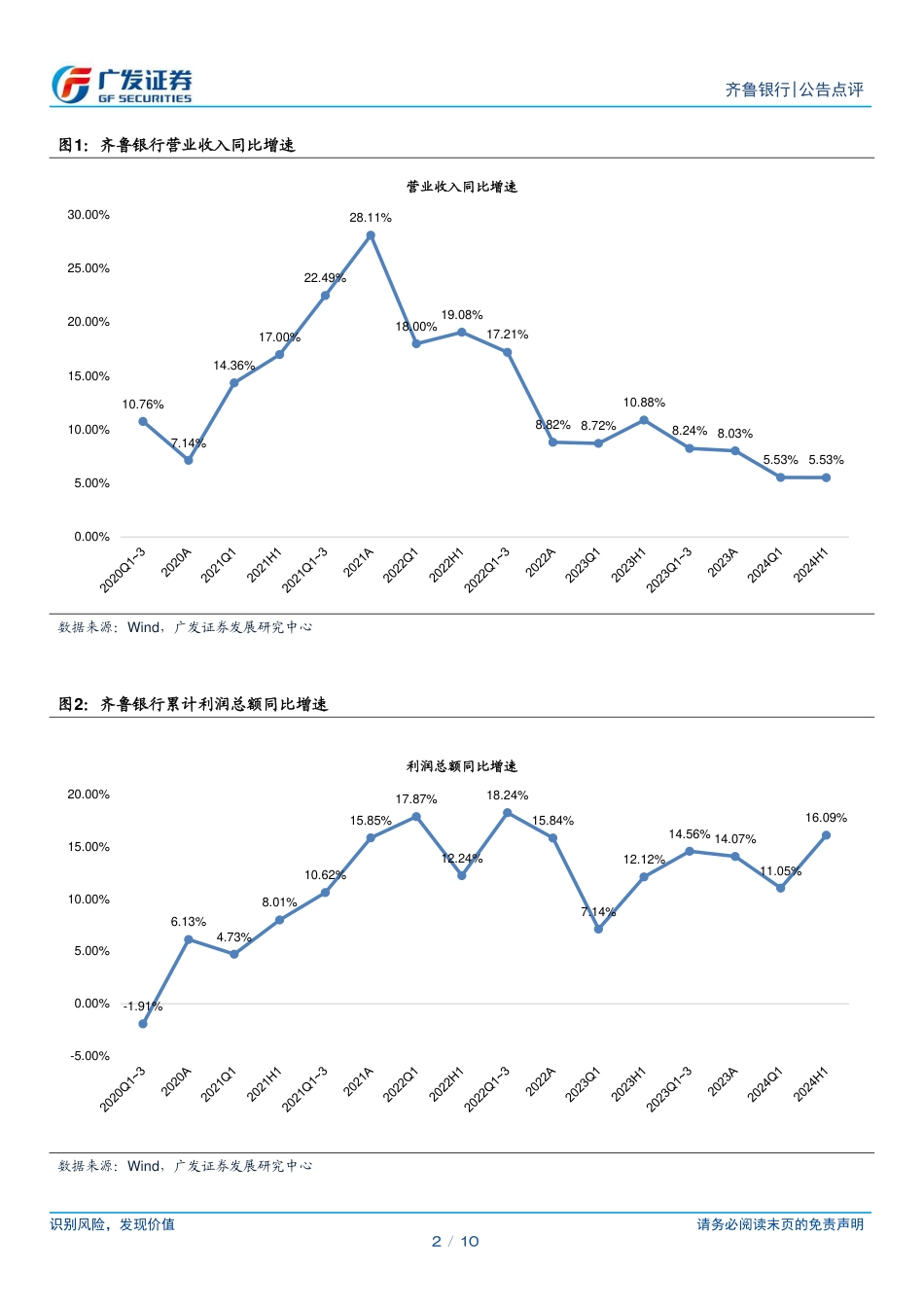

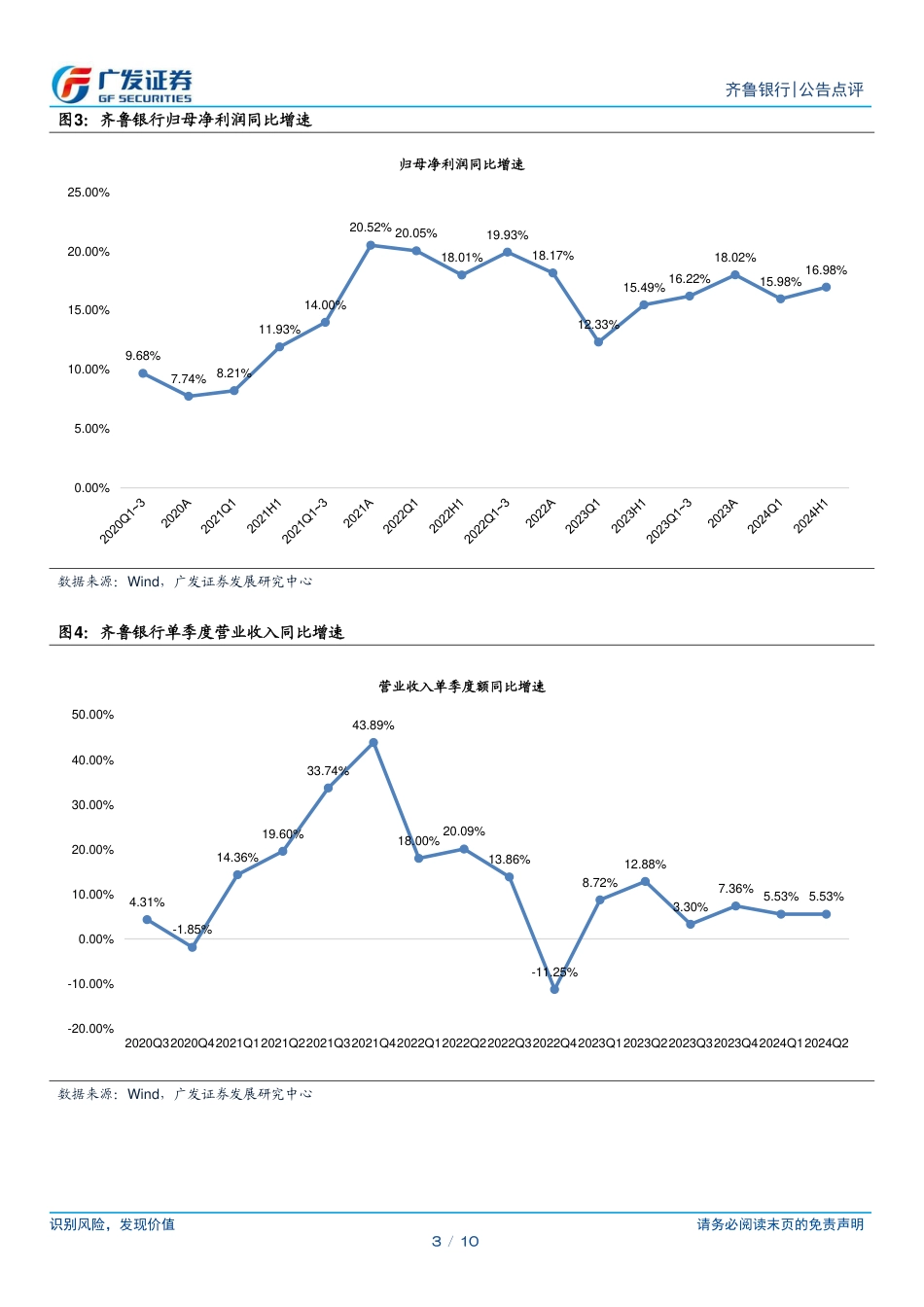

识别风险,发现价值请务必阅读末页的免责声明1/10[Table_Page]公告点评|城商行Ⅱ证券研究报告[Table_Title]齐鲁银行(601665.SH)业绩高增,资产质量继续改善[Table_Summary]核心观点:⚫齐鲁银行披露2024年半年度业绩快报,我们点评如下:24H1营收同比增长5.53%,增速较24Q1持平;归母净利润同比增长16.98%,增速较24Q1上升1.5PCT;24Q2单季度营收、归母净利润同比分别增长5.53%、17.99%,净利润增速单季度环比回升,预计拨备对业绩增长继续提供有效支撑。⚫资负增长稳健,存款增速环比回升。资产端,24H1总资产和贷款总额同比分别增长17.66%、15.31%,分别较24Q1变动-0.5PCT、-0.5PCT,贷款增速有所回落,但依旧高位,新旧动能转换政策下信贷需求不弱。结构上,24H1末贷款占总资产比重50.4%,较23H1/24Q1末分别下行1.0PCT、0.4PCT,一方面长债利率下行环境下,公司可能加大了债券配置;另一方面,Q2手工补息影响下,行业存款稳定性偏弱,主动负债扩张,对应公司同业资产规模或有所扩张。负债端,24H1总负债和存款总额同比分别增长17.56%、9.11%,增速较24Q1末分别变动-0.4PCT、+2.3PCT,存款增速环比明显回升,但仍远低于贷款增速,总负债增速并不低,显示公司主动负债增速较快。结构上,存款总额占总负债比重70.1%,环比上升0.8PCT。⚫资产质量改善,拨备覆盖率提升。公司24H1末不良贷款率1.24%,环比24Q1末下降1bp,同比下降3bp;24H1末拨备覆盖率309.25%,环比24Q1上升4.45PCT,同比上升7.19PCT,24H1末拨贷比3.83%,环比24Q1末提升0.02pct。24H1贷款拨备约125.26亿元,24Q2单季度增加4.38亿元。公司一方面积极处置存量不良,...

发表评论取消回复