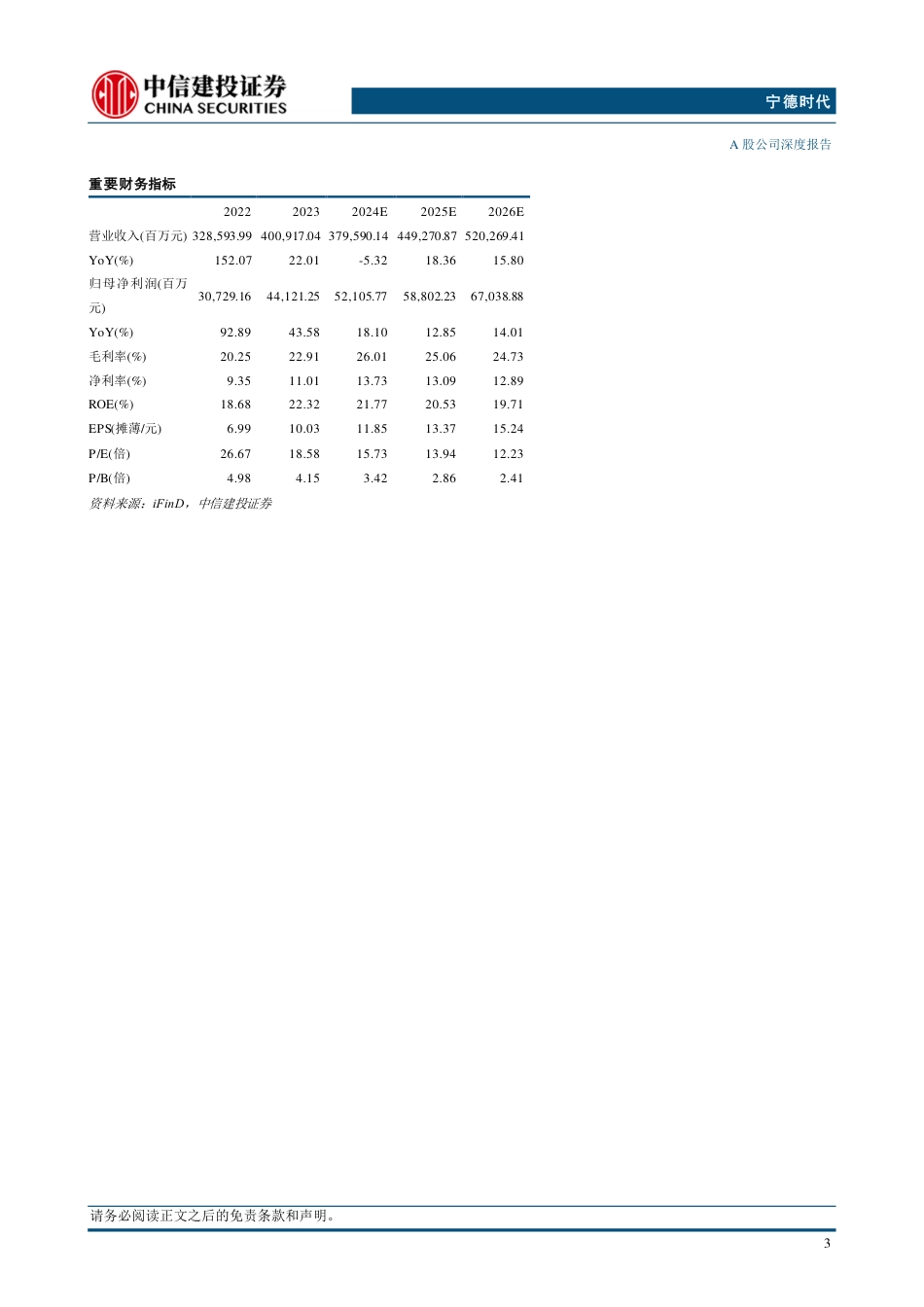

本报告由中信建投证券股份有限公司在中华人民共和国(仅为本报告目的,不包括香港、澳门、台湾)提供。在遵守适用的法律法规情况下,本报告亦可能由中信建投(国际)证券有限公司在香港提供。同时请务必阅读正文之后的免责条款和声明。证券研究报告·A股公司深度电池长周期的估值上升通道正在打开——宁德时代深度报告核心观点我们认为,作为全球动力储能电池龙头,公司行业地位稳固、竞争优势明显,这类资产在中国A股市场十分稀缺,当下因为行业阶段性产能过剩,地缘政治压力等不利因素影响,给予公司的仅有15倍PE估值的定价是不合理的。长期看,公司的全球竞争力将日益凸显。保守的会计政策将驱动公司在2025-2030年区间有较大的业绩释放区间,足以抵御可能出现的产品降价对业绩的损伤,电池作为定制化产品,公司竞争力并非大宗品的简单价格导向,而是在客户、产品、销售等方面获得的产品溢价。我们基于此发布深度报告给予重点推荐。摘要一、当前压制公司估值的核心疑问怎么看?1、贸易壁垒导致对公司在美国市场的开拓存疑。美国通过IRA对敏感海外实体(FEOC)、本土化生产比例的要求,以及UFLPAEntityList的认定等贸易政策手段,对中国企业向美国直接出口形成较高的贸易壁垒,导致市场对公司在美国市场的长期发展空间产生担忧。我们认为:1)过去公司在美国市占率实现从0到1突破,当前市占率约10%左右处于市占率低位,逻辑上份额具备提升空间;2)公司技术授权(LRS)的合作方式有效避免了FEOC、关税等问题影响;3)美国产能建设短期不具备替代性,当前2024年美国本土电池产能62.8GWh,我们预测2024年美国电池需求183GWh(动力10...

发表评论取消回复