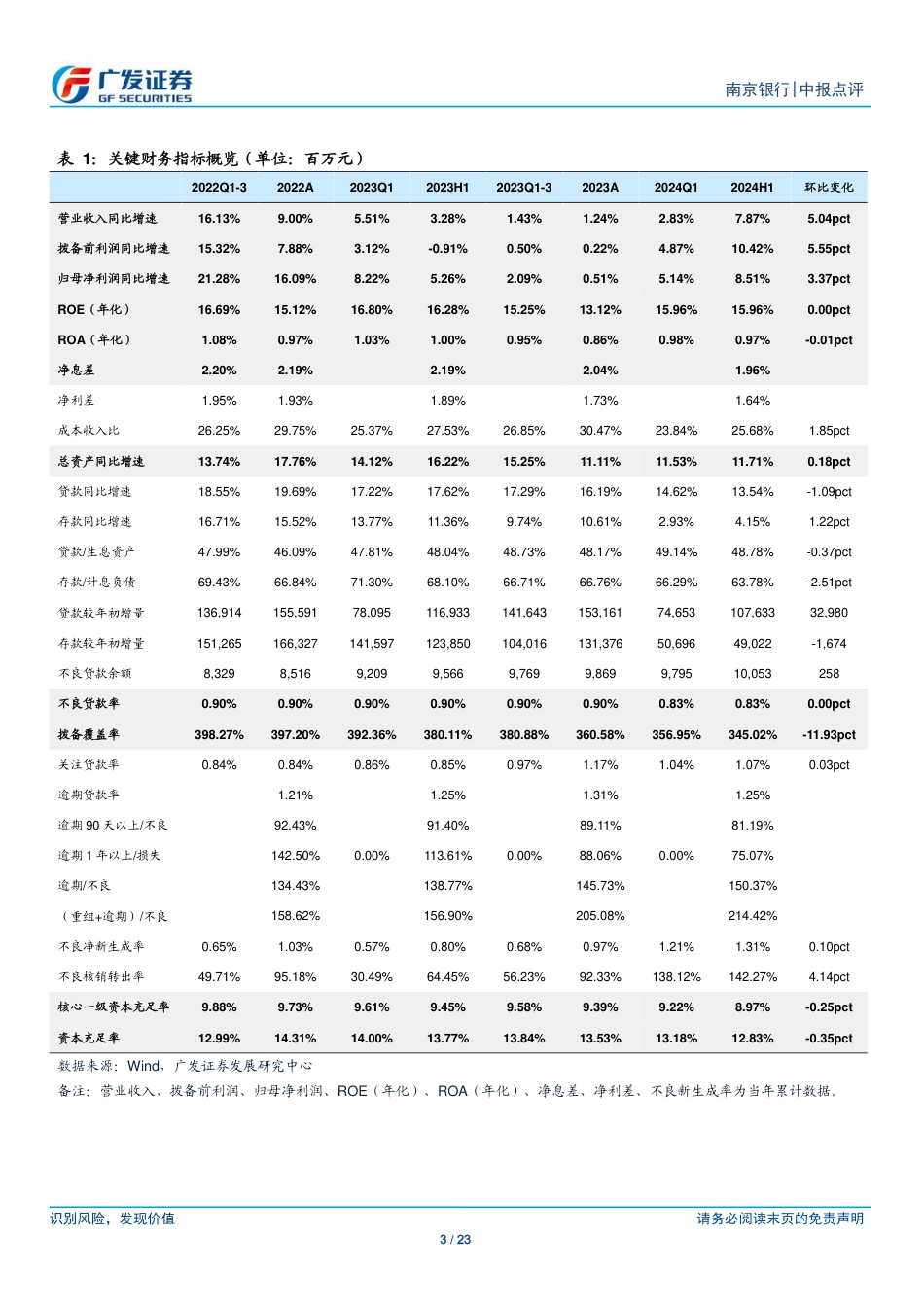

识别风险,发现价值请务必阅读末页的免责声明1/23[Table_Page]中报点评|城商行Ⅱ证券研究报告[Table_Title]南京银行(601009.SH)非息高增,业绩好于预期[Table_Summary]核心观点:南京银行发布2024年半年度报告,24H1营收、PPOP、归母利润同比增速分别为7.9%、10.4%、8.5%;24Q2单季度营收、PPOP、归母净利润同比分别增长13.6%、17.2%、12.0%。从上半年累计业绩驱动上看,规模增长、非息收入高增、成本收入比下降是主要正贡献,息差、拨备计提是主要负贡献。亮点:(1)信贷保持较高增速。24H1贷款同比增长13.5%,结构上以对公贷款为主,24H1对公贷款同比增长16.6%,基建和制造业贷款同比增速分别为34.3%、26.3%。个人贷款需求疲软,24H1个贷同比增长4.4%,仅消费贷款正增,同比增长9.4%。(2)其他非息收入保持高增。24H1公司其他非息收入同比增长25.5%,环比24Q1提升1.62pct,或主要得益于债牛行情下交易户浮盈,公允价值变动损益大幅增长。(3)中收增长稳健。24H1手续费及佣金净收入同比增长13.3%,相对稳健,主要是代理咨询、担保承诺等业务保持高增,债券承销佣金收入增长仍疲弱。关注:(1)息差持续收窄。24H1净息差为1.96%,较年初下降8bp。生息资产收益率4.06%,较年初下降16bp,一方面预计受重定价、LPR下调、信贷需求偏弱影响,贷款收益率较年初下行23bp;另一方面,市场利率下行带动投资类资产收益率上半年回落24bp。(2)手工补息整改影响。24H1存款同比增速仅4.2%,24Q2存款单季度缩量17亿元,主要是对公活期存款缩量418亿元,可能是受手工补息整改影响,但对应存款成本率上半年下降8bp,有效缓解了息差下行...

发表评论取消回复