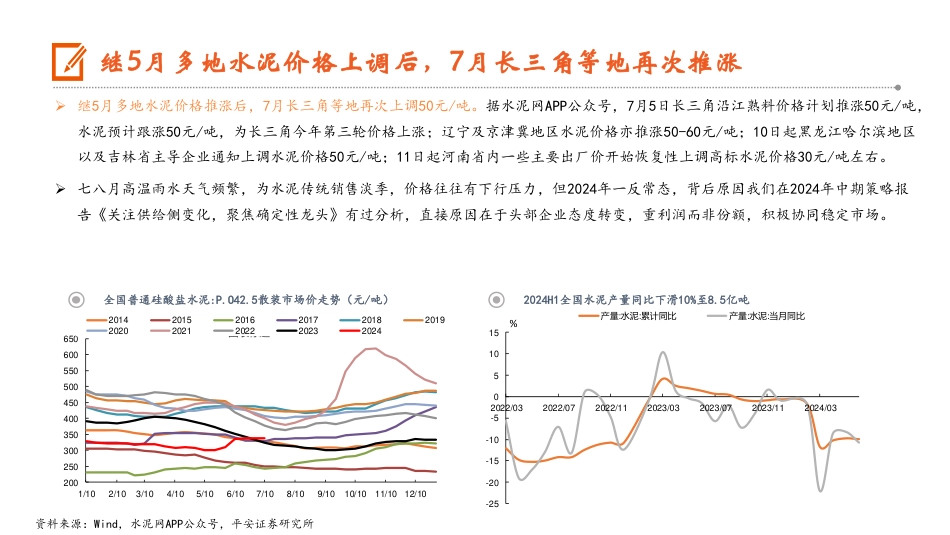

水泥淡季积极提价,关注供给端变化——建材洞察系列之一证券研究报告分析师:郑南宏S1060521120001(证券投资咨询)邮箱:zhengnanhong873@pingan.com.cn分析师杨侃S1060514080002(证券投资咨询)邮箱:yangkan034@pingan.com.cn平安证券研究所建材团队2024年7月22日请务必阅读正文后免责条款建材行业强于大市(维持)2继5月多地水泥价格上调后,7月长三角等地再次推涨。七八月高温雨水天气频发,为水泥传统销售淡季,过往看价格常有下行压力。但7月长三角、东北等多地推涨水泥价格,一反常态。主要因:一方面,当前行业盈利微薄,部分地区五六月涨价落实不佳,进入七八月淡季后压力更大。另一方面,头部企业愈发重视利润而非份额稳定,积极带头引导行业停窑生产。水泥龙头态度转变,或与行业出清难度较大(中小企业资金安全垫足、资产价格预期与资本市场定价存在差异、水泥产线关停重启便捷等),以及央国企利润考核压力有关。北方涨价落实较好,南方呈现分化、长三角与西南尚可。截至7/12,全国42.5散装水泥均价较5月3号累计涨34元/吨至362元/吨。分区域看,华北/西北省市大多涨20-50元/吨,东北涨119-166元/吨、当前价格仅次于西藏;南方呈现分化、长三角与西南尚可,如江浙累计涨40元/吨左右,广西/贵州/重庆涨40-80元/吨左右,而湖北/海南/江西/福建仍在下行。北方涨价落实较好,一是企业协同意识强,北方早在2013年左右产量见顶,产能利用率长期远低于南方,且环保限产长期执行;二是北方盈利弱于南方、企业普遍亏损较多,涨价意愿强;此外东北竞争格局较好。长三角、两广作为国内水泥需求消费前二市场,2022-2023年因...

发表评论取消回复