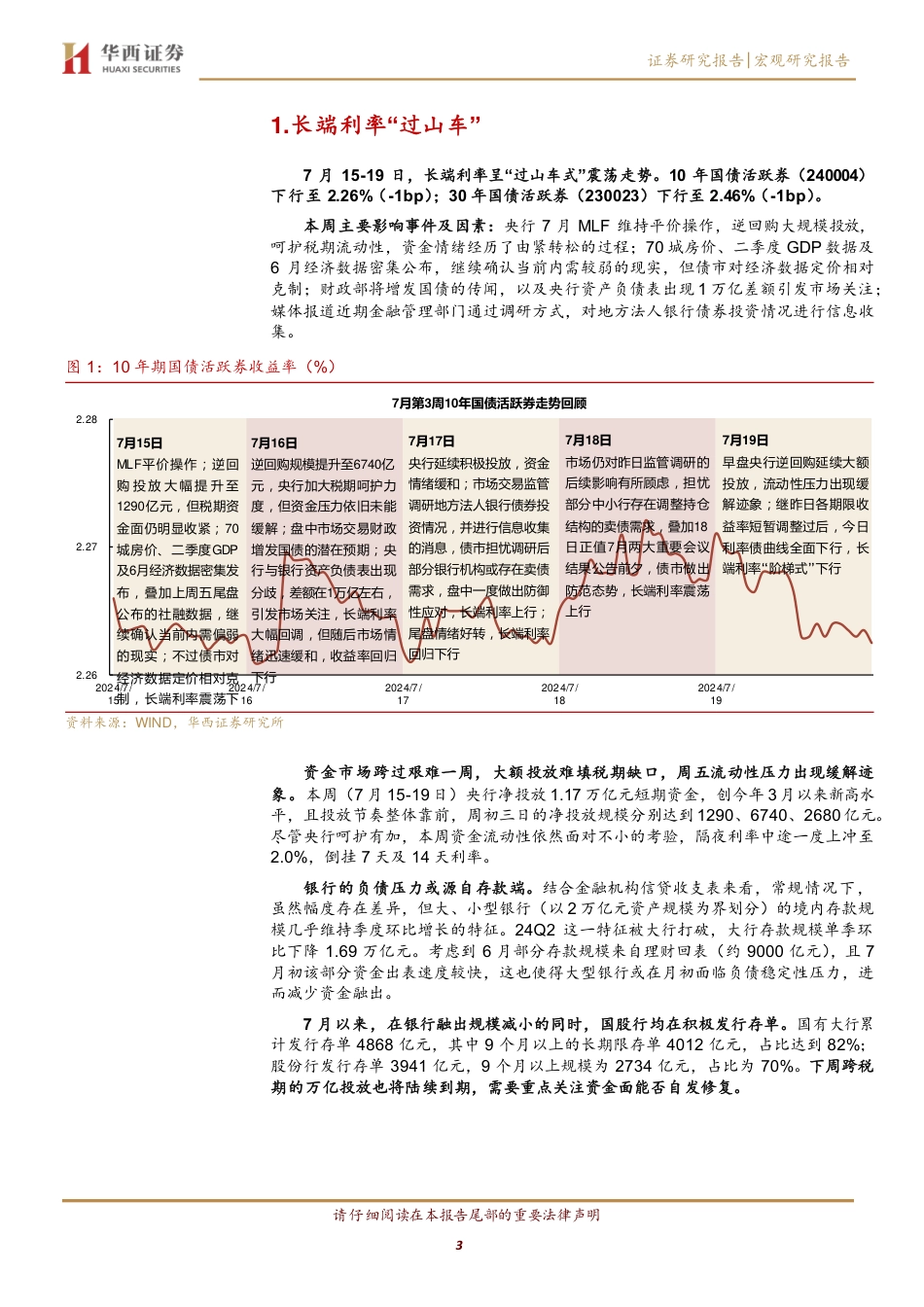

请仔细阅读在本报告尾部的重要法律声明1[Table_Title]低波与破局—兼7月政治局会议前瞻[Table_Title2][Table_Summary]►二季度增长放缓,政治局会议或成破局二季度GDP同比放缓,全年完成5%增长目标的难度变大,市场对下半年逆周期政策加码预期有所升温,政治局会议成为聚焦点。从二季度经济增长不及预期的年份,政治局会议的部署以及后续政策的跟进来看,主要有以下特点:第一,对经济形势的定调有变化,典型如2019年。今年4月政治局对于经济判断整体较为乐观,因而后续货币和财政均没有增量政策出台。在二季度经济增速放缓的情况下,可以重点关注会议对经济形势的定调是否产生变化。第二,除2021年外,货币政策均有回应,如果7月政治局会议对经济形势定调有所变化,在外部约束有所放松的情况下,货币政策或仍是先行者,宽松窗口可能在8-9月。第三,财政力度不一,并不总是有增量。对于下半年可能的财政政策,概率最高的是专项债加快发行。其次才是增量财政工具的追加,如增加特殊再融资债、赤字额度以及政策性银行信贷等准财政工具,不确定性仍加大。►止盈与欠配7月作为下半年的新起点,机构间的心态往往出现分化。上半年的债牛有效缓解了部分机构的全年业绩考核压力,也是止盈情绪的重要来源,如配置型的银行自营盘,即使下半年采取保守操作,完成年内考核指标的压力也相对不大。机构间的配置节奏选择以及负债流入的不确定性,使得部分机构在7月初可能依然存在欠配的苦恼。如上半年配置进度偏慢的中小行,下半年或仍有业绩冲刺需求,而理财和保险也可能面临新进资金的配置压力。►短端低利率与不平坦曲线从期限利差的角度来看,...

发表评论取消回复