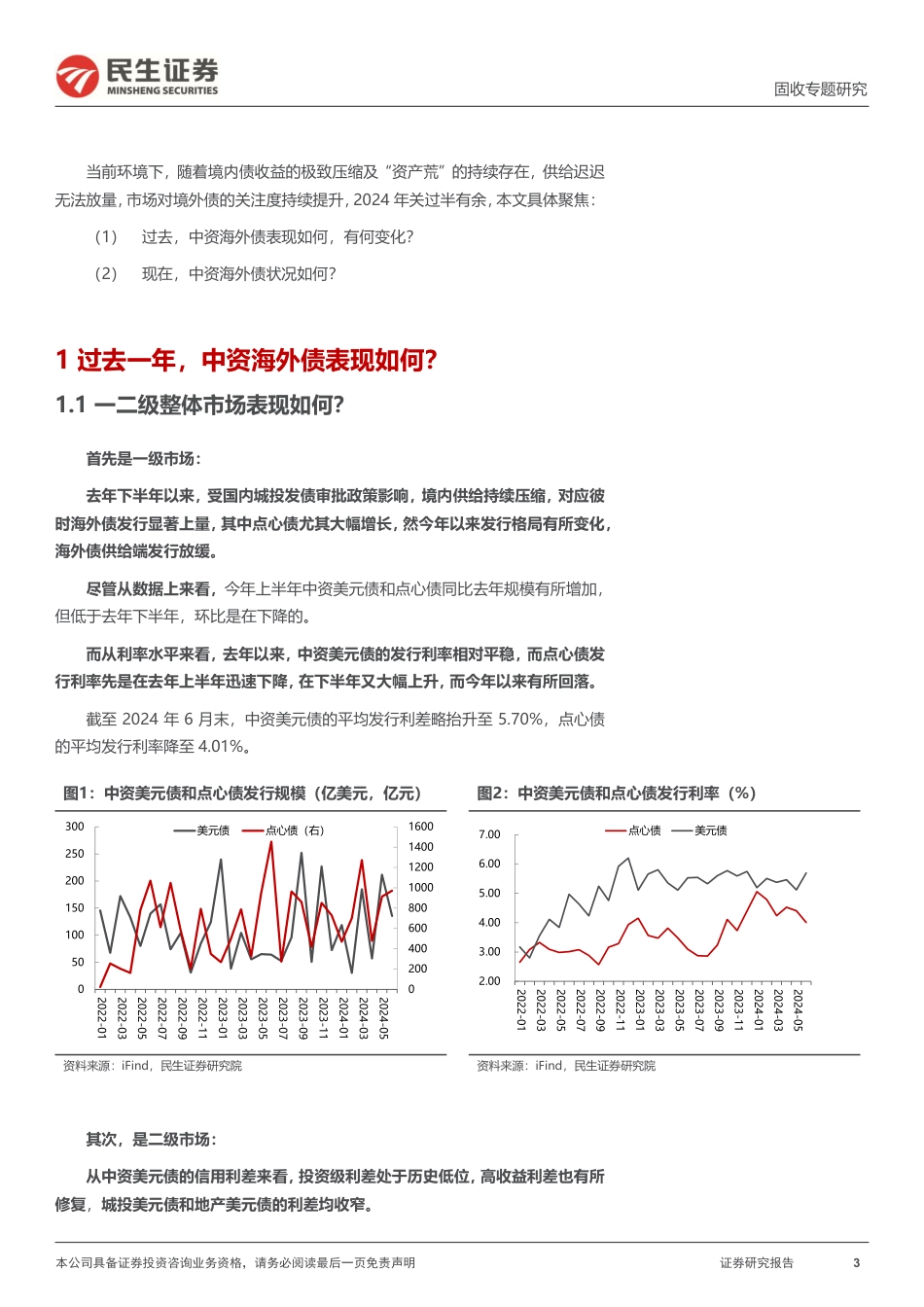

本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明证券研究报告1境外债专题境外债,变化与当下2024年07月31日当前环境下,随着境内收益的极致压缩及“资产荒”的持续存在,供给迟迟无法放量,市场对境外债的关注度持续提升,2024年关过半有余,本文具体聚焦:➢过去一年,中资海外债表现如何?去年下半年以来,受国内城投发债审批政策影响,供给持续压缩,对应彼时海外债发行显著上量,其中点心债尤其大幅增长,然今年以来发行格局有所变化,海外债供给端发行放缓。尽管从数据上来看,今年上半年中资美元债和点心债同比去年规模有所增加,但低于去年下半年,环比是在下降的。从利率水平来看,去年以来,中资美元债的发行利率相对平稳,而点心债发行利率先是在去年上半年迅速下降,在下半年又大幅上升,而今年以来有所收窄。从中资美元债的信用利差来看,投资级利差处于历史低位,高收益利差也有所修复,截至2024年7月5号,投资级美元债与10年期国债利差为101.79bp,高收益美元债与10年期国债利差为720.32bp。城投:点心债增加而美元债减少。地产:美元债为主。地产美元债发行规模自2021年下半年缩减,随后仅2023年下半年有所恢复。金融:点心债大幅增加,美元债保持稳定。➢中资海外债当前状况如何?截至2024年7月16日,中资美元债存量规模达8627亿美元,以投资级为主,其中,城投、地产、金融美元债规模分别为886、1682、2629亿美元;高收益、投资级、无评级分别为347、5959、811亿美元。存量中资美元债的平均中债估价收益率为6.41%,其中,城投美元债整体平均估值为6.78%,较于金融和其他还是略高的,且呈现明显的期...

发表评论取消回复