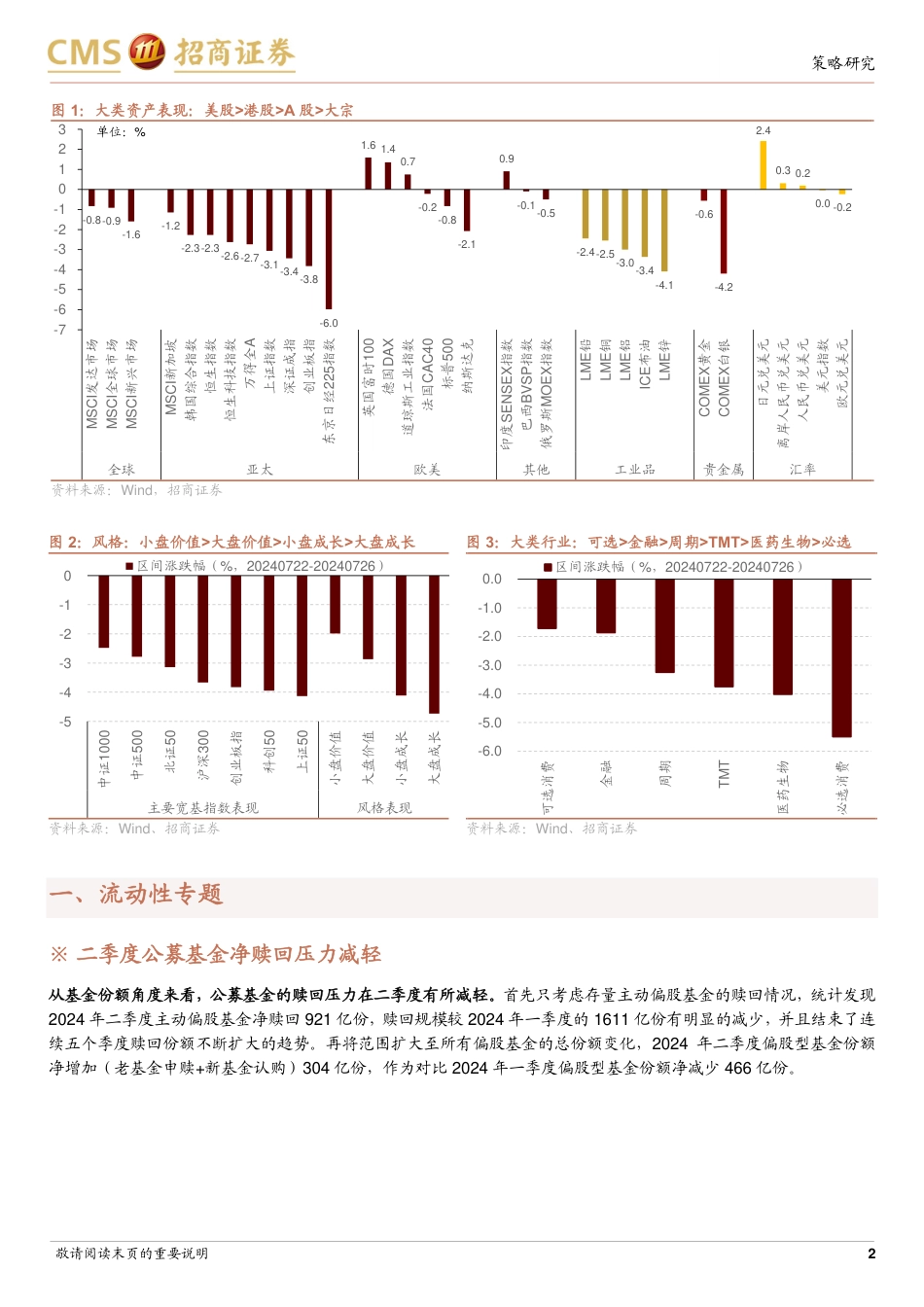

敬请阅读末页的重要说明2024年7月30日定期报告——金融市场流动性与监管动态周报(0730)从基金份额和基金规模两个维度看,二季度主动偏股型公募基金净赎回压力有所减轻,存量主动偏股基金的赎回份额有所减少,且被动型股票基金延续净流入,整体估算2024年二季度偏股型基金净流出规模相对有限。上周二级市场可跟踪资金持续净流入,ETF持续逆势净流入。风格方面,基于DCF定价模型的高ROE高FCF龙头风格仍然有望相对占优。❑二季度公募基金净赎回压力减轻。首先,从基金份额角度来看,公募基金的赎回压力在二季度有所减轻,存量主动偏股基金的赎回份额明显减少,结束了连续五个季度赎回份额不断扩大的趋势。其次,从基金规模角度来看,主动型偏股基金流出金额较一季度有所减小,同时被动型股票基金延续净流入,整体来看2024年二季度偏股型基金仅有小幅净流出。❑货币政策与利率:上周(7/22-7/26)央行公开市场净回笼682.5亿元,未来一周将有9847.5亿元逆回购到期。货币市场利率上行,短、长端国债收益率下行,同业存单发行规模扩大,发行利率涨跌不一。截至7月26日,R007上行7.5bp,DR007上行5.1bp,1年期国债收益率下行5.0bp,10年期国债收益率下行6.7bp,同业存单发行规模增加608.0亿元,6M同业存单利率上行,1M/3M同业存单利率下行。❑资金供需:二级市场可跟踪资金持续净流入。北上资金流出,净流出114.2亿元;融资余额下降,融资资金净卖出48.4亿元;ETF净流入420.4亿元;新成立偏股类公募基金份额增加。重要股东由净增持转为净减持,公布的计划减持规模扩大。❑市场情绪:上周融资资金交易活跃度减弱,股权风险溢价上升。上周...

发表评论取消回复