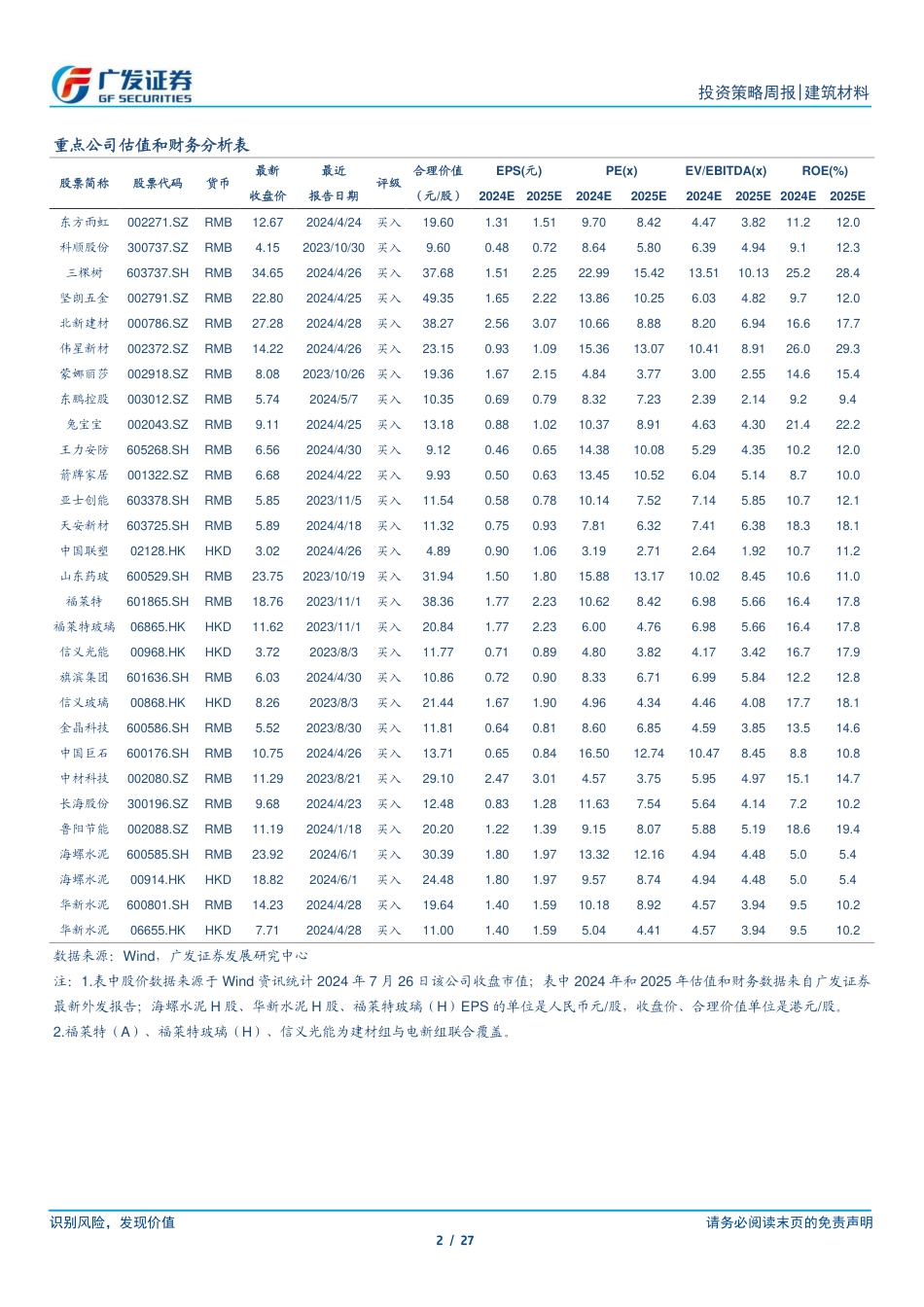

识别风险,发现价值请务必阅读末页的免责声明1/27[Table_Page]投资策略周报|建筑材料证券研究报告[Table_Title]建筑材料行业三中全会定调房地产,淡季建材景气弱势震荡[Table_Summary]核心观点:⚫目前建材基本面受地产景气影响仍在左侧、基建需求也一般,需等待地产企稳,但部分优质龙头企业仍表现出较强的经营韧性,如二手房和存量房翻新需求支撑下零售建材韧性强、周期建材龙头在底部仍有显著的超额利润。建议积极关注水泥龙头底部配置机会,同时继续关注基本面韧性强的零售建材,和部分结构性景气赛道(玻纤、出海、药玻等)。⚫消费建材:地产仍在寻底,龙头公司经营韧性强。消费建材长期需求稳定性好(受益存量房需求)、行业集中度持续提升、竞争格局好的优质细分龙头中长期成长空间仍然很大。2024年地产仍在寻底,新开工面积预计回落至中期较低水平,地产政策转变有望先带来销售面积好转;核心龙头公司盈利领先地产行业实现有韧性的复苏。看好三棵树、兔宝宝、北新建材、伟星新材、中国联塑、东鹏控股、东方雨虹,关注坚朗五金、箭牌家居、蒙娜丽莎、科顺股份、志特新材、王力安防。⚫水泥:淡季需求疲软,价格震荡调整,等待天气好转需求恢复带来的涨价机会。据数字水泥网,截至2024年7月26日,全国水泥均价388元/吨,环比-2.5元/吨,同比+21.3元/吨;全国水泥出货率45.9%,环比-0.5pct,同比-9.5pct。本周河南和云南大连地区价格上涨;受恶劣天气影响,下游开工受限,市场需求较弱,水泥价格延续震荡调整。2024年1季度水泥盈利见底,2季度积极涨价,核心公司底部盈利好于过往周期也好于同行;目前行业估值在历史底部,看...

发表评论取消回复