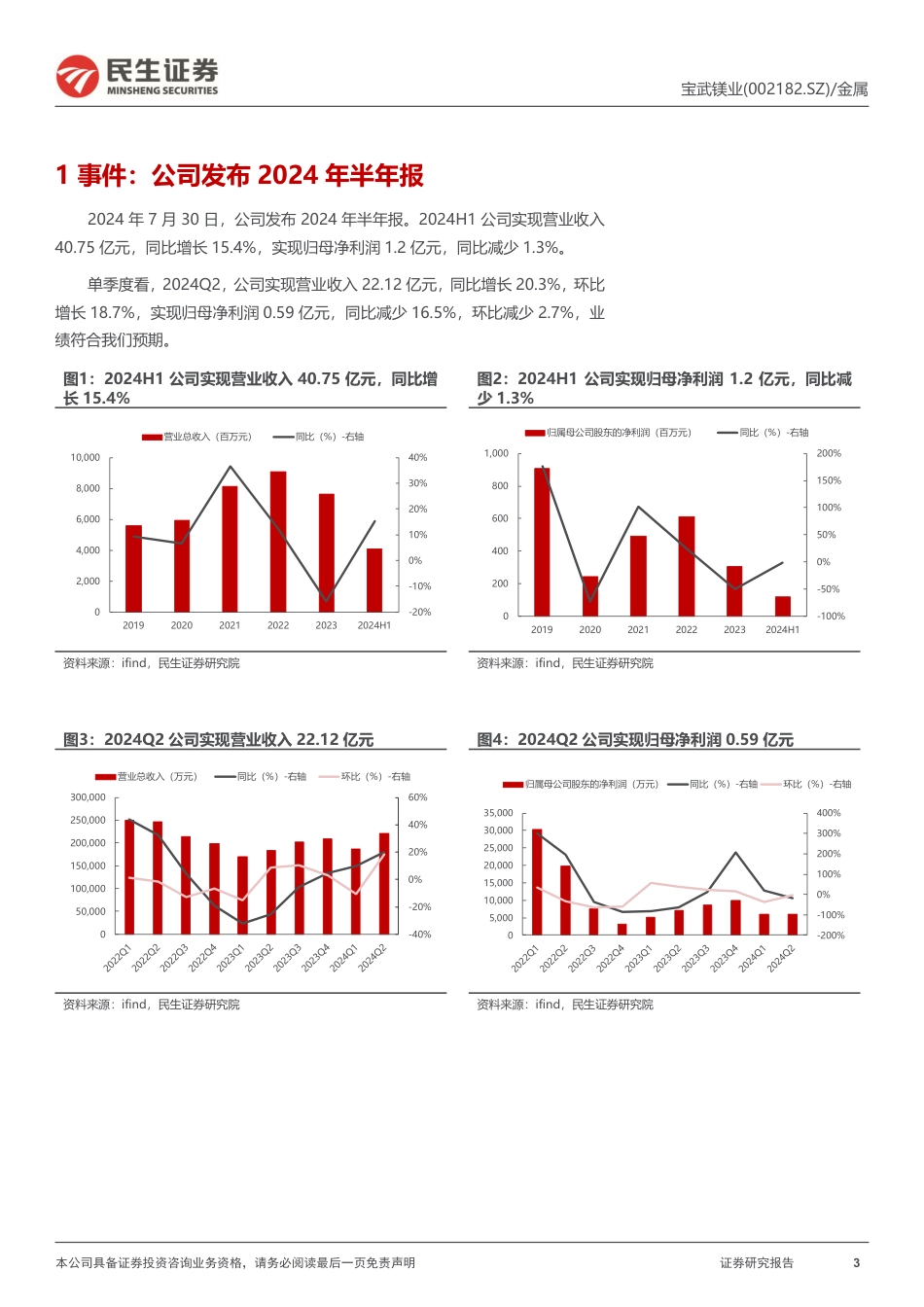

本公司具备证券投资咨询业务资格,请务必阅读最后一页免责声明证券研究报告1宝武镁业(002182.SZ)动态报告产销量稳步增长,期待青阳项目达产2024年08月01日➢事件:2024年7月30日,公司发布2024年半年报。2024H1公司实现营业收入40.75亿元,同比增长15.4%,实现归母净利润1.2亿元,同比减少1.3%。单季度看,2024Q2,公司实现营业收入22.12亿元,同比增长20.3%,环比增长18.7%,实现归母净利润0.59亿元,同比减少16.5%,环比减少2.7%,业绩符合我们预期。➢2024Q2归母净利润环比减少165万元,但毛利环比增长4033万元,主要得益于镁合金产品以及铝合金深加工产品放量。①价格:镁产品价格同环比均下降。2024Q2镁锭/镁合金价格分别为1.85/2.03万元/吨,分别环比减少5.1%/5.1%,同比减少19.9%/20.2%。②产销量:青阳项目2023年底投产,随着产能爬坡,公司镁产品产销量或同环比均有上升,因此H1镁合金营收在售价同环比下降的情况下仍保持同比增长。③成本:硅铁成本抬升,但7月价格有所回落,Q3成本压力或将减小。2024Q2硅铁价格为7030元/吨,同比减少4.5%,环比增加6.3%,榆林坑口煤价为739元/吨,同比减少10.6%,环比减少2.0%。环比来看,减利项主要为费用和税金环比增加2393万元,细分来看主要是由于研发费用环比增长2691万元,研发投入增加或有助于后续公司开发更多镁合金应用。此外,减利项还有信用减值损失环比增加3646万元,主要或由于二季度铝挤压产品销售量增加导致应收账款增加,相应的坏账损失增加。➢分子公司来看。2024H1盈利占比最高的还是五台云海,在镁价同比减少的背景下,得益于原材料成本回落,五台云海2024H1净利...

发表评论取消回复