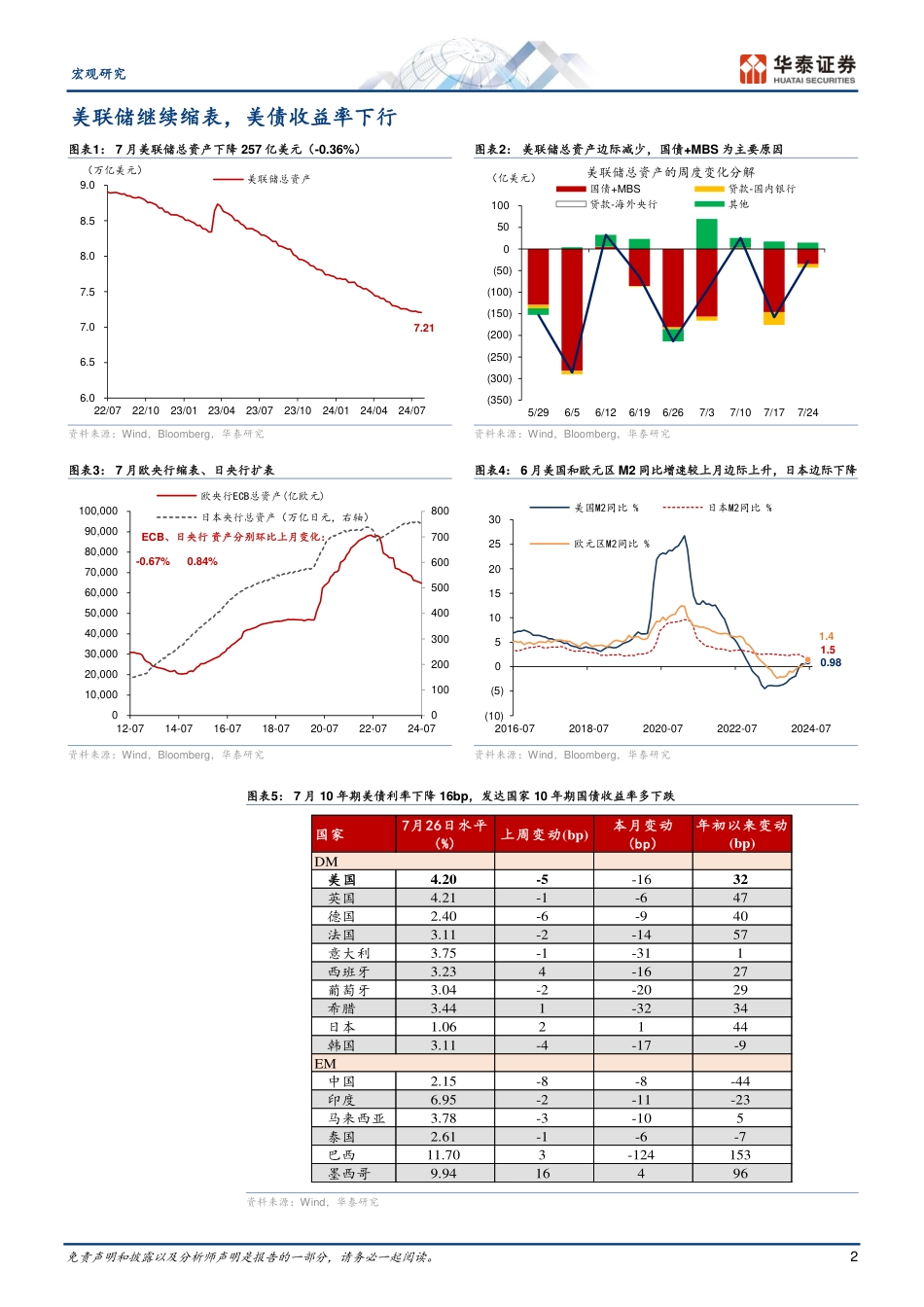

免责声明和披露以及分析师声明是报告的一部分,请务必一起阅读。1宏观美国大选峰回路转,联储降息箭已在弦华泰研究研究员易峘SACNo.S0570520100005SFCNo.AMH263evayi@htsc.com+(852)36586000研究员陈玮SACNo.S0570524030003chenwei023580@htsc.com+(86)1063211166联系人胡李鹏,PhDSACNo.S0570122120062hulipeng@htsc.com+(86)1063211166联系人齐博成SACNo.S0570122080197qibocheng@htsc.com+(86)21289722282024年8月01日│中国内地图说全球月报2024年7月海外宏观月报全球制造业周期修复放缓,美欧日7月制造业PMI均低于荣枯线,但美国增长动能韧性仍在;海外通胀整体趋弱,美国6月通胀超预期放缓推动降息预期升温,日本通胀则连续回升。主要经济体央行表态分化,美联储7月会议明确最早将在9月降息;欧央行7月会议如期维持利率不变;日央行加息,并公布缩表计划。美国大选峰回路转,拜登宣布退选,哈里斯有望接替成为民主党总统候选人。增长:7月全球制造业周期修复放缓,美国增长韧性仍在,欧日经济动能有所走弱。全球制造业PMI6月回落0.1pct至50.9,连续6个月高于荣枯线,7月美欧日制造业PMI均回落至荣枯线以下,显示制造业周期修复有所放缓。美国增长韧性仍在,就业市场整体降温。二季度美国GDP季比折年增速超预期回升至2.8%,消费+私人投资维持在2.6%,显示增长韧性仍在;7月Markit综合PMI反弹至55.0;6月核心零售环比超预期回升至0.8%。投资方面,5月核心资本品订单环比回落;就业方面,6月新增非农就业20.6万,高于预期(19万),但私人就业偏弱以及失业率上行至4.1%显示就业市场维持降温态势。欧元区二季度GDP环比超预期回升...

发表评论取消回复