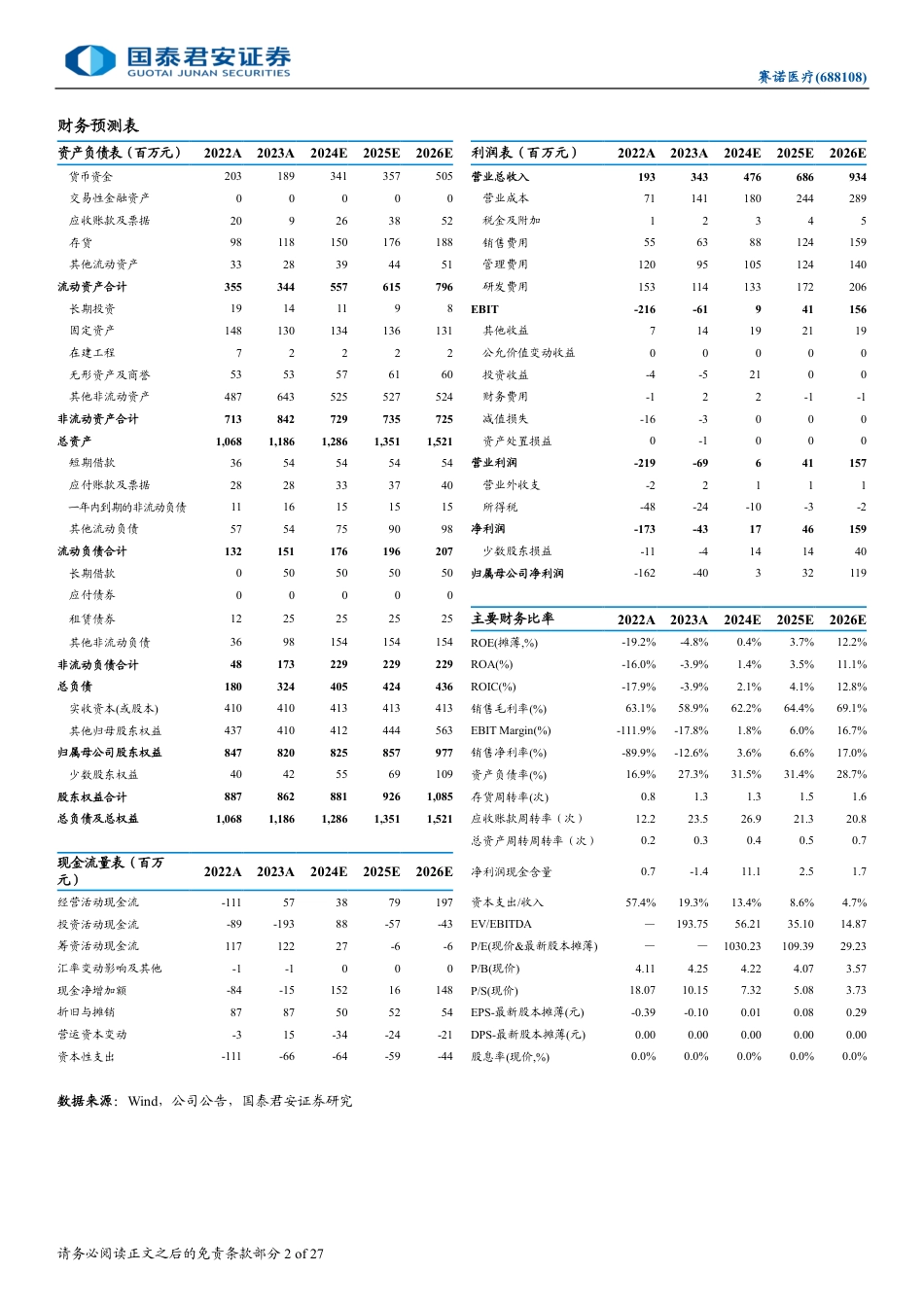

请务必阅读正文之后的免责条款部分股票研究公司首次覆盖证券研究报告股票研究/[Table_Date]2024.08.01冠脉业务复苏,差异化产品打开神介市场赛诺医疗(688108)[Table_Industry]医药/必需消费[Table_Invest]首次覆盖评级增持目标价格10.37[Table_CurPrice]当前价格:8.26[Table_Market]交易数据52周内股价区间(元)7.69-14.28总市值(百万元)3,415总股本/流通A股(百万股)413/413流通B股/H股(百万股)0/0[Table_Balance]资产负债表摘要(LF)股东权益(百万元)822每股净资产(元)1.99市净率(现价)4.2净负债率-8.98%[Table_PicQuote][Table_Trend]升幅(%)1M3M12M绝对升幅-9%-28%-12%相对指数-7%-22%-1%——赛诺医疗首次覆盖报告[table_Authors]丁丹(分析师)谈嘉程(分析师)0755-23976735021-38038429dingdan@gtjas.comtanjiacheng@gtjas.com登记编号S0880514030001S0880523070004本报告导读:公司冠脉业务强劲复苏,神经介入业务有望凭借差异化的重磅产品在竞争中脱颖而出,首次覆盖,给予增持评级。投资要点:[Table_Summary]首次覆盖,给予增持评级。公司冠脉业务强劲复苏,神经介入业务在差异化产品带动下有望脱颖而出,预测2024-2026年营收分别为4.76、6.86、9.34亿元,归母净利润为0.03、0.32、1.19亿元,2024-2026年EPS为0.01/0.08/0.29元。参考可比公司估值,给予2024年目标PS9X,对应目标价10.37元。首次覆盖,给予增持评级。冠脉业务强劲复苏,配套新品有望贡献增量。中国冠脉PCI手术量仍在持续增长,2023年同比增速达26%,较发达国家仍有较大提升空间。公司自2002年起生产冠脉支架,因品类规则限定未能参与2020年冠脉...

发表评论取消回复