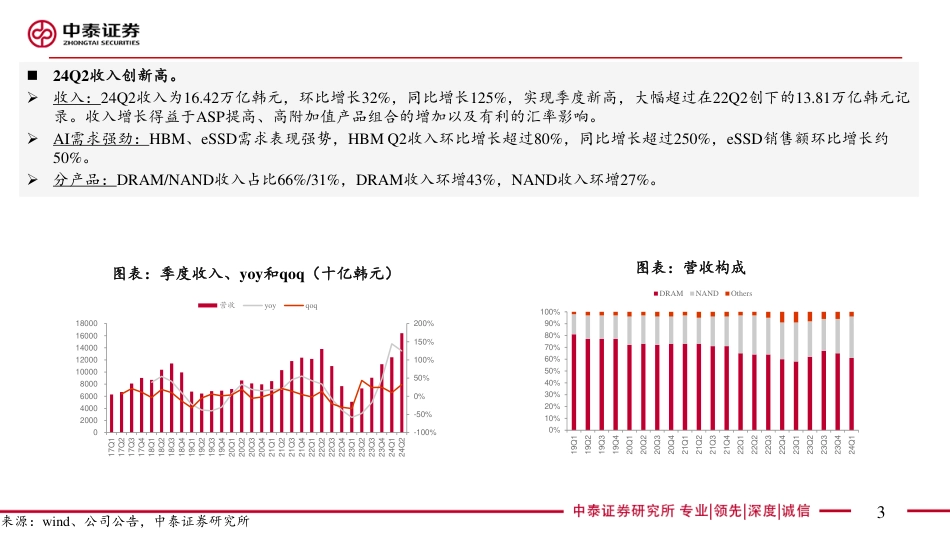

分析师:王芳S0740521120002,杨旭S07405211200012024年7月25日【中泰电子|AI全视角】科技大厂财报系列:海力士24Q2财报解读1目录1、24Q2财务:收入创新高,利润大幅改善2、24Q3展望:Q3DRAM、NAND出货量有分化3、下游需求:H2服务器需求依然强劲4、资本开支:HBM超预期,资本开支高于年初计划5、高端产品:预计25年推出HBM46、投资建议&风险提示23来源:wind、公司公告,中泰证券研究所◼24Q2收入创新高。➢收入:24Q2收入为16.42万亿韩元,环比增长32%,同比增长125%,实现季度新高,大幅超过在22Q2创下的13.81万亿韩元记录。收入增长得益于ASP提高、高附加值产品组合的增加以及有利的汇率影响。➢AI需求强劲:HBM、eSSD需求表现强势,HBMQ2收入环比增长超过80%,同比增长超过250%,eSSD销售额环比增长约50%。➢分产品:DRAM/NAND收入占比66%/31%,DRAM收入环增43%,NAND收入环增27%。图表:季度收入、yoy和qoq(十亿韩元)图表:营收构成-100%-50%0%50%100%150%200%02000400060008000100001200014000160001800017Q117Q217Q317Q418Q118Q218Q318Q419Q119Q219Q319Q420Q120Q220Q320Q421Q121Q221Q321Q422Q122Q222Q322Q423Q123Q223Q323Q424Q124Q2营收yoyqoq0%10%20%30%40%50%60%70%80%90%100%19Q119Q219Q319Q420Q120Q220Q320Q421Q121Q221Q321Q422Q122Q222Q322Q423Q123Q223Q323Q424Q1DRAMNANDOthers4来源:wind、公司公告,中泰证券研究所◼盈利能力大幅改善,24H1营业利润可填补23年全年亏损。➢毛利率:24Q2为46%,qoq+7pcts,yoy+62pcts。➢营业利润:24Q2为5.47万亿韩元,qoq+89%,营业利润率达33%,qoq+10pcts,营业利润自2018年...

发表评论取消回复