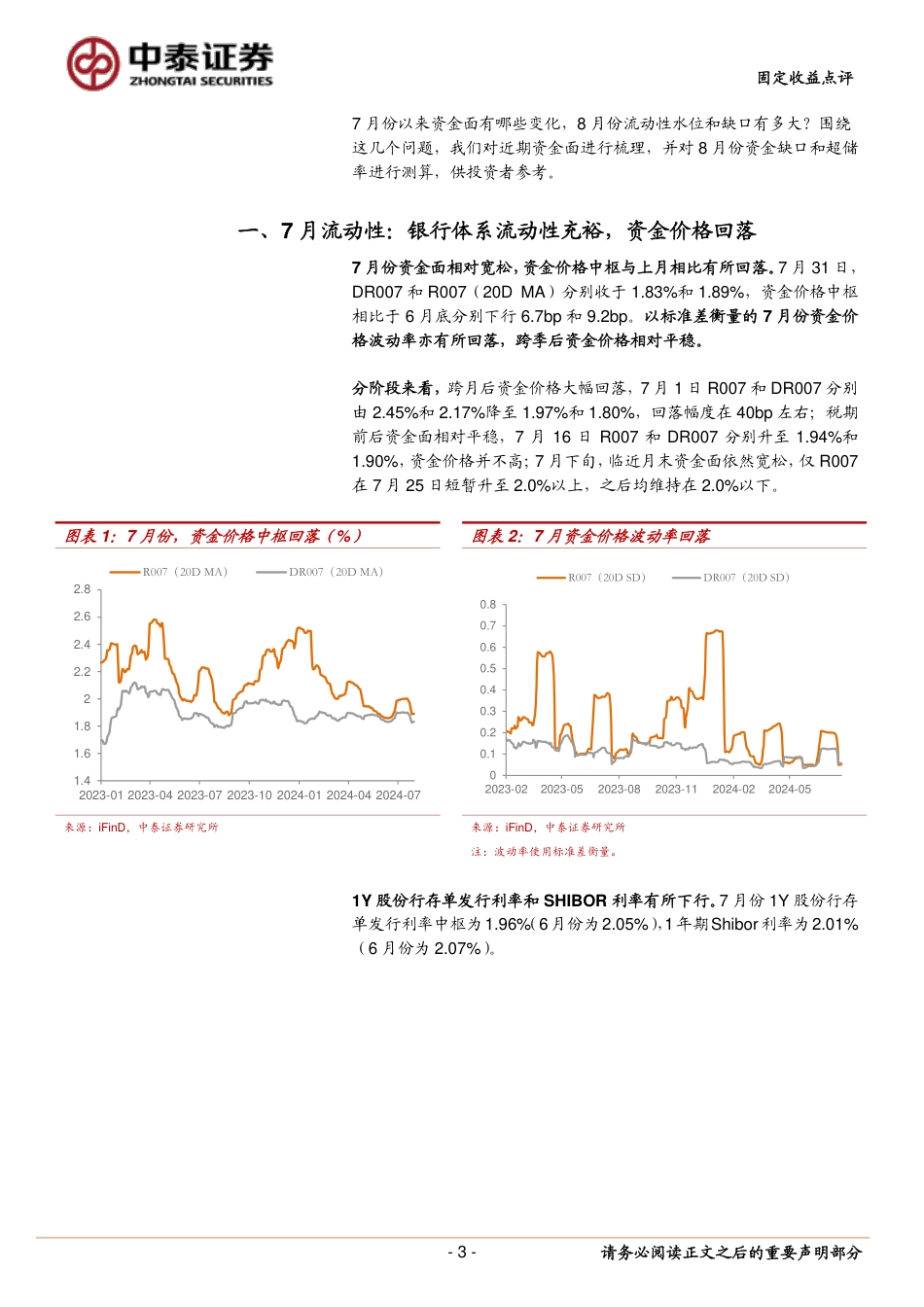

请务必阅读正文之后的重要声明部分[Table_Title]分析师:肖雨执业证书编号:S0740520110001Email:xiaoyu@zts.com.cn研究助理:张可迎Email:zhangky04@zts.com.cn[Table_Report]相关报告投资要点◼7月流动性回顾:7月份资金面相对宽松,资金价格中枢与上月相比有所回落,以标准差衡量的7月份资金价格波动率亦有所回落,跨季后资金价格相对平稳。分阶段来看,跨月后资金价格大幅回落,7月1日R007和DR007分别由2.45%和2.17%降至1.97%和1.80%,回落幅度在40bp左右;税期前后资金面相对平稳,7月16日R007和DR007分别升至1.94%和1.90%,资金价格并不高;7月下旬,临近月末资金面依然宽松,仅R007在7月25日短暂升至2.0%以上,之后均维持在2.0%以下。央行操作较为积极,央行净投放超8000亿元流动性,其中逆回购资金净投放6127亿元,MLF净投放1970亿元。逆回购方面,7月15日至7月17日,税期央行增加逆回购操作幅度,合计净投放超1万亿元;月末央行加大逆回购操作力度,最后一周累计净投放8631亿元。MLF方面,7月15日,MLF缩量平价续作;7月25日央行罕见增开MLF,可能是考虑到临近月末资金面存在一定的压力,当日投放2000亿元。7月资金面的平稳一方面由于政府债净融资偏缓,另一方面也与央行加大流动性投放密不可分。从实际结果来看,7月份,资金供给端,大行以及银行整体净融出余额上升;资金需求端,非银从银行融入资金、补充流动性,资金缺口有所收窄。总体杠杆率略有下降,其中银行杠杆率有所上升,券商、保险和广义基金的杆杆率有所下降。◼8月资金缺口测算:不考虑央行操作,资金缺口预计不足1000亿元。国债方面,预计8月份国债发行...

发表评论取消回复