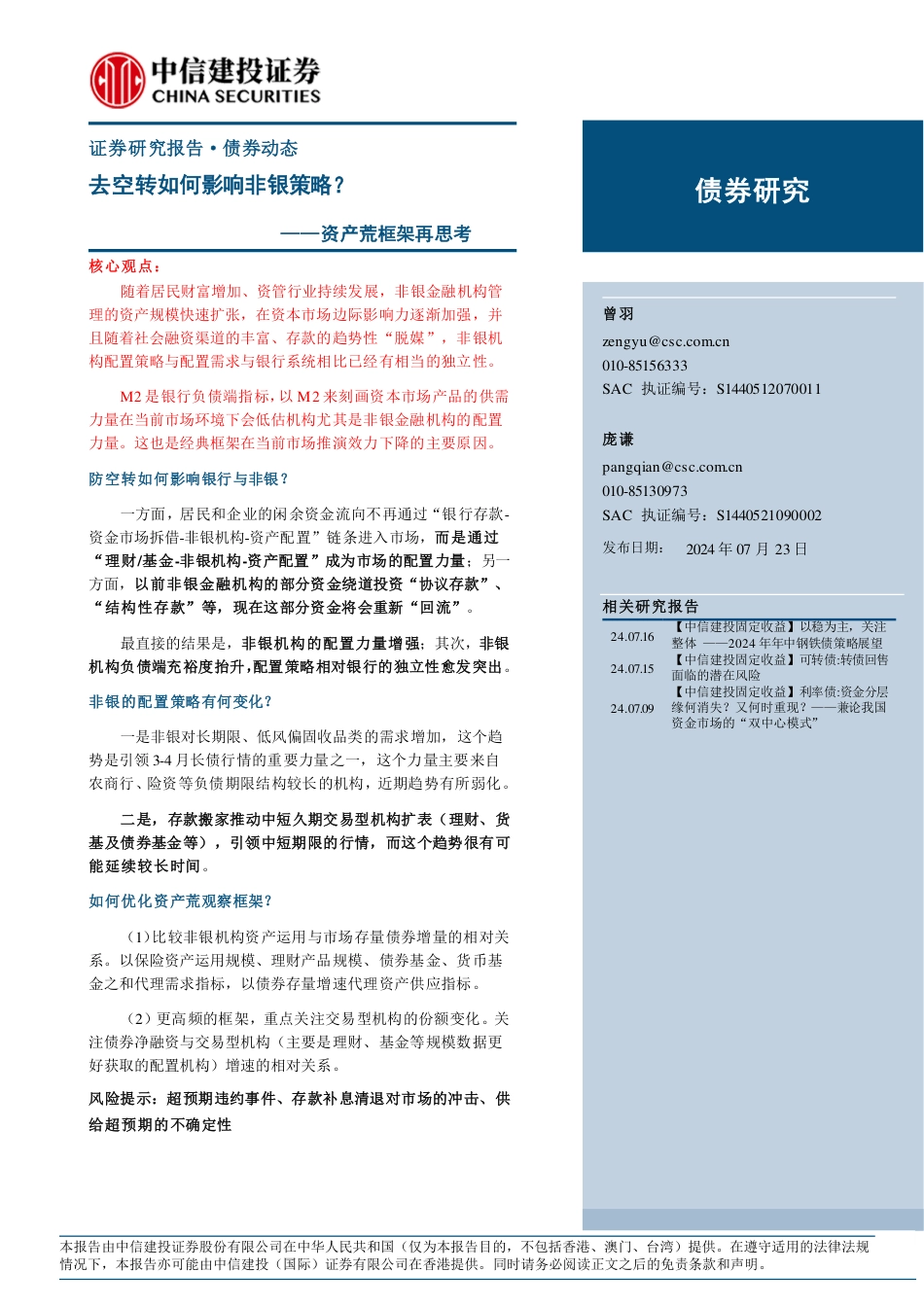

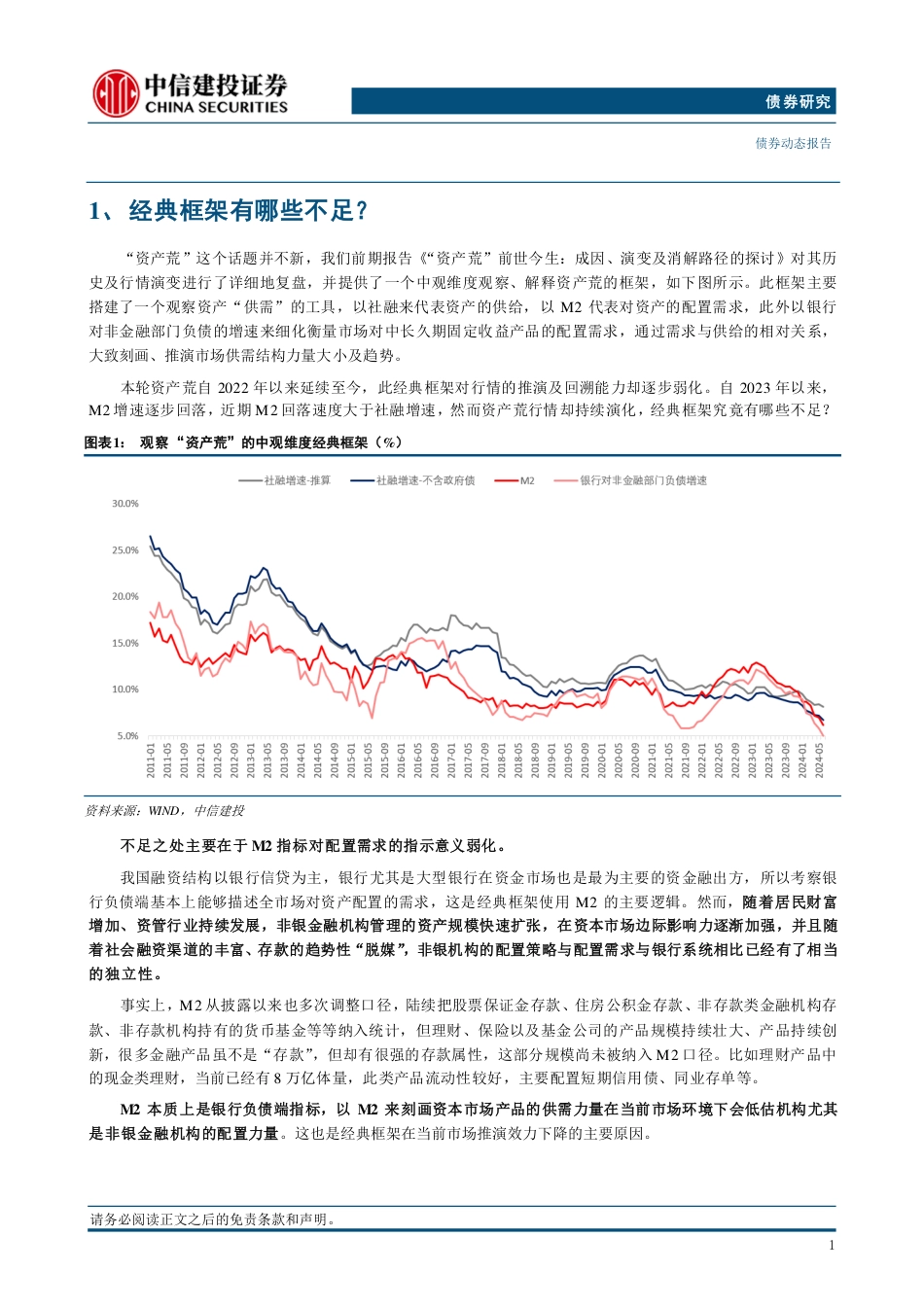

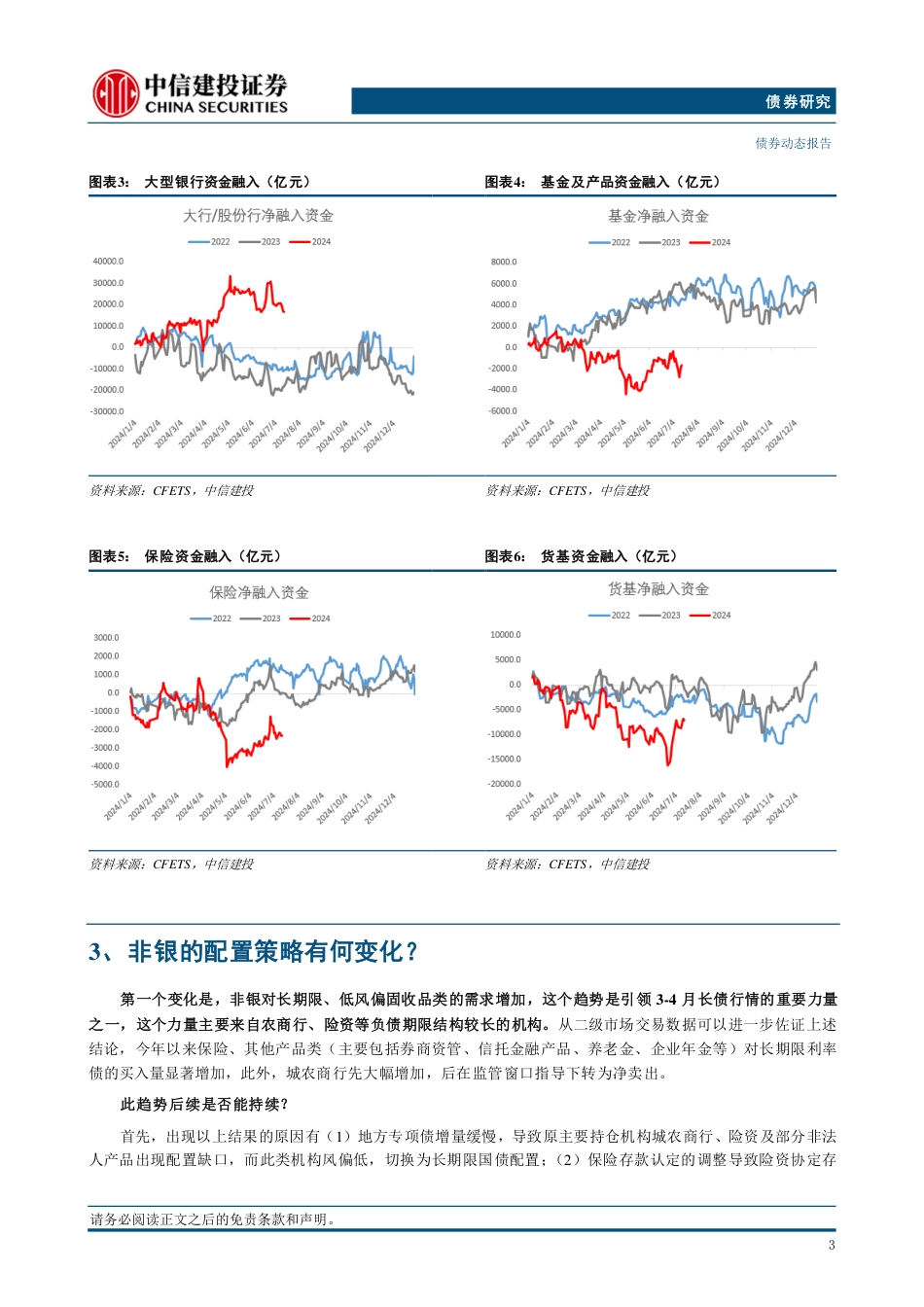

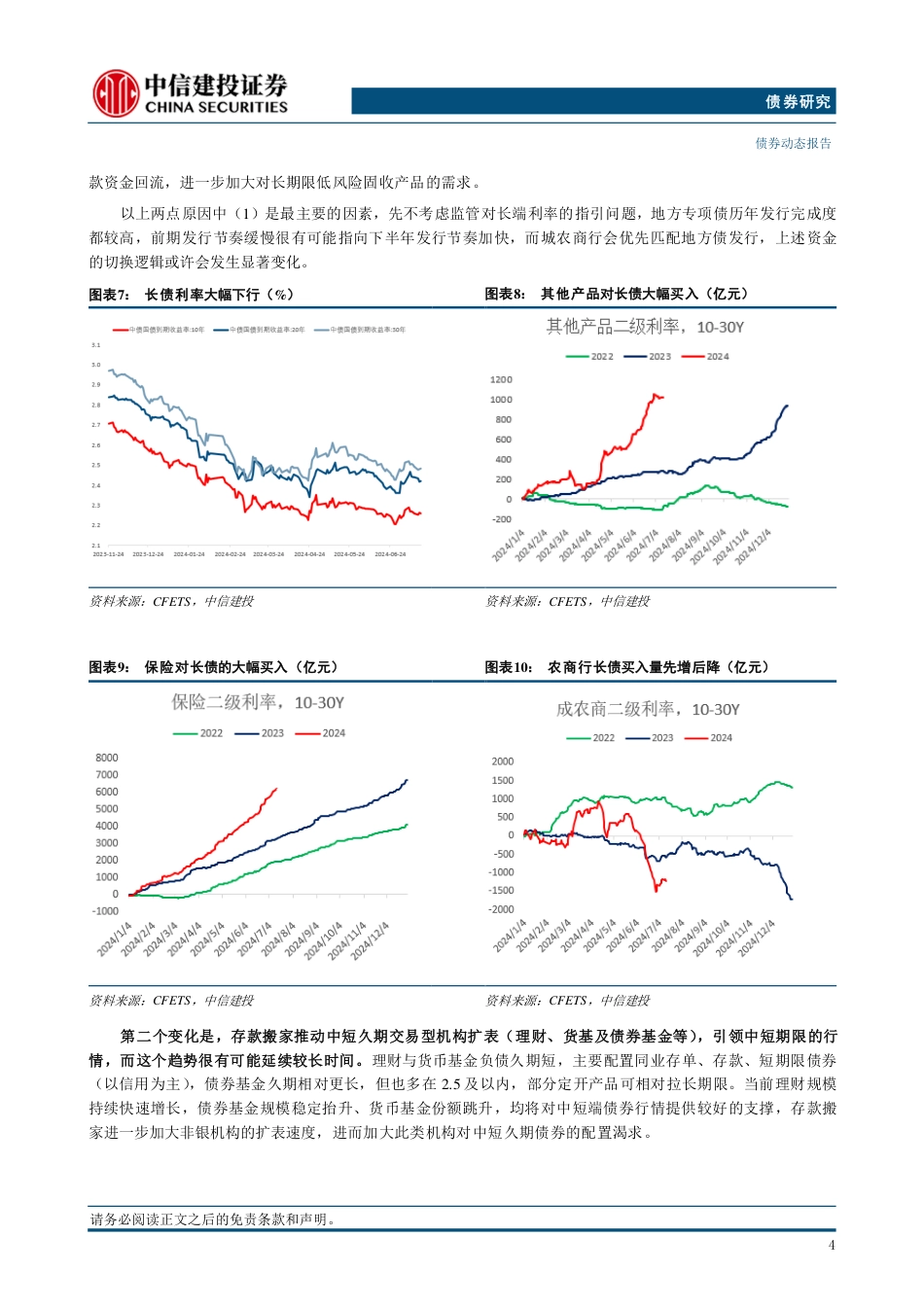

本报告由中信建投证券股份有限公司在中华人民共和国(仅为本报告目的,不包括香港、澳门、台湾)提供。在遵守适用的法律法规情况下,本报告亦可能由中信建投(国际)证券有限公司在香港提供。同时请务必阅读正文之后的免责条款和声明。证券研究报告·债券动态去空转如何影响非银策略?——资产荒框架再思考核心观点:随着居民财富增加、资管行业持续发展,非银金融机构管理的资产规模快速扩张,在资本市场边际影响力逐渐加强,并且随着社会融资渠道的丰富、存款的趋势性“脱媒”,非银机构配置策略与配置需求与银行系统相比已经有相当的独立性。M2是银行负债端指标,以M2来刻画资本市场产品的供需力量在当前市场环境下会低估机构尤其是非银金融机构的配置力量。这也是经典框架在当前市场推演效力下降的主要原因。防空转如何影响银行与非银?一方面,居民和企业的闲余资金流向不再通过“银行存款-资金市场拆借-非银机构-资产配置”链条进入市场,而是通过“理财/基金-非银机构-资产配置”成为市场的配置力量;另一方面,以前非银金融机构的部分资金绕道投资“协议存款”、“结构性存款”等,现在这部分资金将会重新“回流”。最直接的结果是,非银机构的配置力量增强;其次,非银机构负债端充裕度抬升,配置策略相对银行的独立性愈发突出。非银的配置策略有何变化?一是非银对长期限、低风偏固收品类的需求增加,这个趋势是引领3-4月长债行情的重要力量之一,这个力量主要来自农商行、险资等负债期限结构较长的机构,近期趋势有所弱化。二是,存款搬家推动中短久期交易型机构扩表(理财、货基及债券基金等),引领中短期限的行情,...

发表评论取消回复