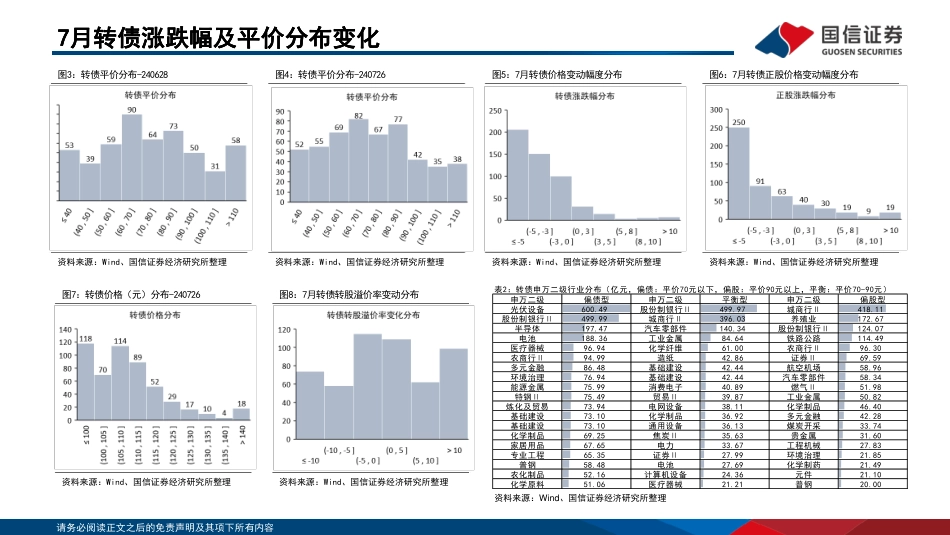

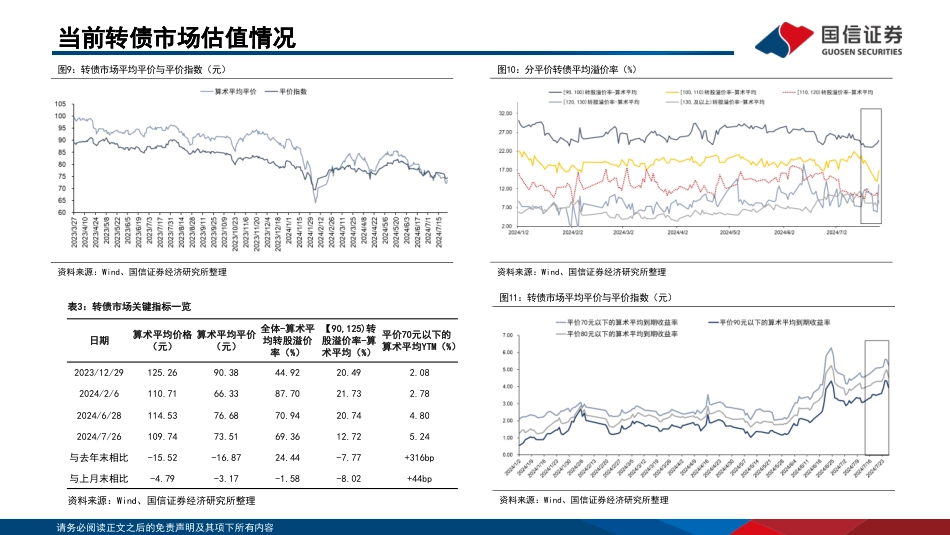

请务必阅读正文之后的免责声明及其项下所有内容证券研究报告||2022024年8月1日转债市场研判及“十强转债”组合2024年8月投资策略·固定收益国信宏观固收证券分析师:董德志021-60933158dongdz@guosen.com.cnS0980513100001证券分析师:王艺熹021-60893204wangyixi@guosen.com.cnS0980522100006联系人:吴越021-60375496wuyue8@guosen.com.cn请务必阅读正文之后的免责声明及其项下所有内容2024年7月转债市场回顾012024年8月转债配置策略022024年8月“十强转债”组合03目录目录请务必阅读正文之后的免责声明及其项下所有内容20242024年7月市场行情回顾月市场行情回顾•7月股债行情回顾:权益宽基指数下跌,红利板块中经济相关度高者回调,债市利率再创新低;•股市方面,受经济数据下行(二季度GDP同比增长4.7%,增幅较一季度明显回落)、“特朗普交易”、北向资金持续流出、纳指下跌带动国内TMT板块回调等因素影响,7月股票市场仍以下跌为主,截至7月26日沪指收于2890.9,全月跌2.58%;申万一级行业多数收跌,其中煤炭(-10.86%)、轻工制造(-7.79%)、纺织服饰(-7.71%)跌幅最大,国防军工(+1.43%)、非银金融(+1.13%)、商贸零售(+0.87%)表现较好,公用事业收平;创业板指因宁德时代二季报表现亮眼、海外储能需求向好等原因在宽基指数中跌幅较少(-1.42%);•债市方面,10年期国债利率7月26日收于2.194%,较上月末2.208%下行1.4bp;30年国债利率收于2.390%,较上月末2.428%下行3.8bp;信用债期限、品种利差继续收窄;•7月转债行情回顾:市场再度陷入流动性危机,大面积个券跌幅超过正股,破面破债底数创新高;•7月相当比...

发表评论取消回复