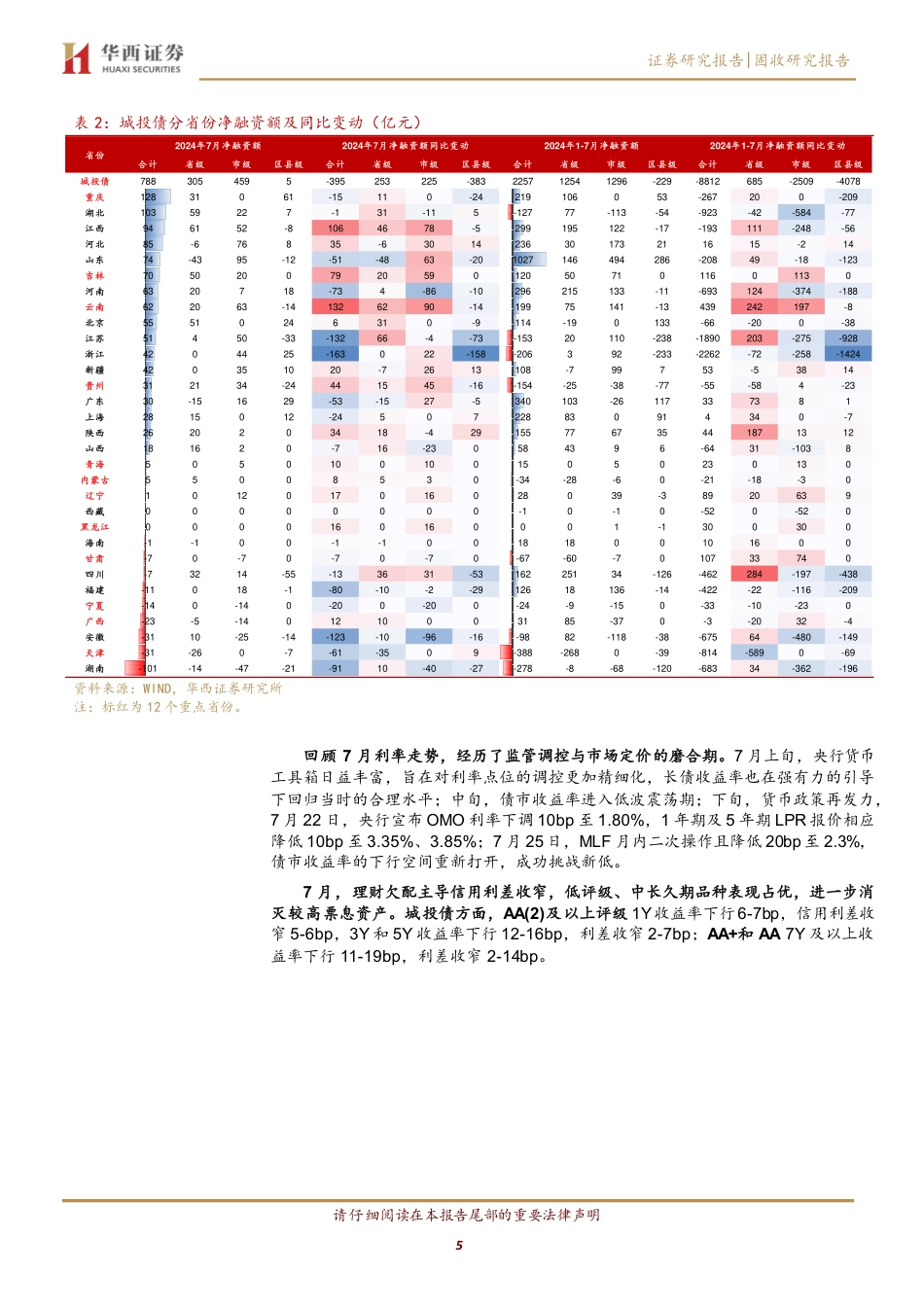

请仔细阅读在本报告尾部的重要法律声明1[Table_Title]中长久期城投债如何骑乘[Table_Title2][Table_Summary]►7月理财欠配推动一级抢券和信用利差收窄行情7月,信用债一级发行期限拉长且抢券火热,弱区域核心城投发行长债增多;信用利差全线收窄至历史低位,二级成交明显拉久期,背后主因是理财欠配严峻。7月前4周理财规模增长1.52万亿元,而信用债净融资仅2974亿元。理财也加大对长久期信用债的配置,7月前4周净买入10年以上信用债达104亿元。►寻找流动性较好的城投,采用骑乘策略展望8月,供需矛盾可能有所缓和。供给端,从往年信用债发行规律看,8月净融资通常高于7月。此外,8月国债和地方债发行进度加快,预计净发行约1.6-1.8万亿元。需求端,理财8月规模仍然延续增长,增幅通常小于7月,考虑到7月下旬国有行和股份行集中下调存款挂牌利率,或推动部分存款搬家理财。从性价比图谱来看,城投债AA(2)适当拉久期性价比相对较高,而高评级长久期信用债性价比下降。截至7月26日,城投债AA(2)3Y收益率2.21%,高于城投债AA+5Y收益率2.2%;城投债AA(2)5Y收益率2.36%相对较高。对于长久期品种,信用债AAA10Y收益率高于同期限地方债6-9bp,考虑税收后没有优势。中短期票据AAA15Y收益率已低于同期限地方债。当票息、利差均处于低位,我们重点关注中长久期城投债骑乘策略。首先,需要计算换手率来衡量城投主体的流动性。其次,根据城投主体存量债的收益率曲线,寻找较为陡峭的期限区间。最后,综合考虑城投主体流动性、收益率及曲线斜率。城投公募债中,珠海华发集团1-2年,济宁城投2-3年和1-2年,津城建、天恒置业、济南高新控股、西安...

发表评论取消回复