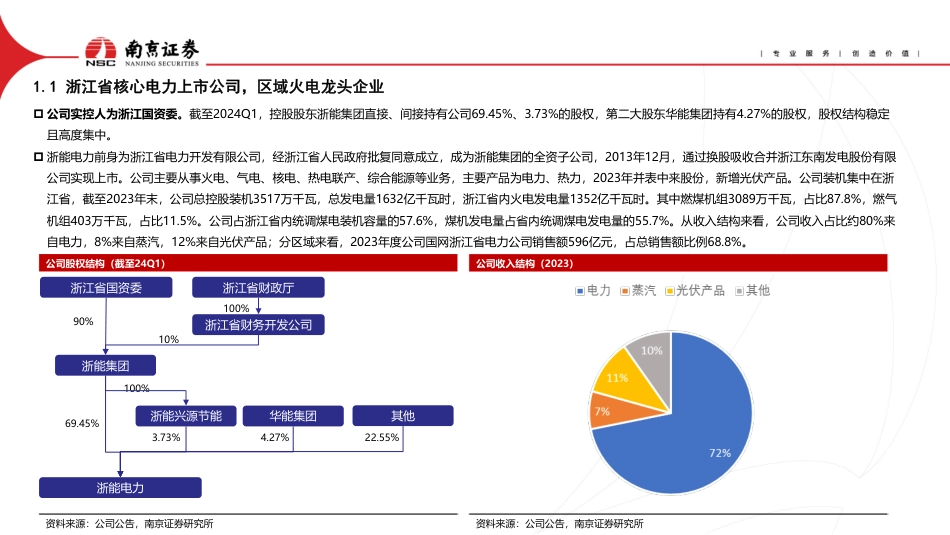

公司评级:买入浙能电力(600023):火电业绩高弹性,核电参股稳收益研究助理焦马也联系方式025-58519175邮箱jiaomaye@njzq.com.cn研究员陈铄投资咨询证书号S0620520110003联系方式025-58519171邮箱chenshuo@njzq.com.cn内容摘要公司深耕火电,是浙江省火电龙头,也是最大的地方性发电企业。公司装机集中在浙江省,煤电装机占浙江省内统调煤电装机容量的57.6%,煤电发电量占省内统调煤电发电量的55.7%。截至2023年末,公司总控股装机3517万千瓦,总发电量1632亿千瓦时,从装机规模和发电量来看,公司是全国最大的地方性发电企业,也是仅次华能国际、华电国际、国电电力、大唐发电、华润电力等5家央企火电平台的全国第六大火电企业。需求旺盛,高电量增速和高电价韧性。受益于浙江省GDP和常住人口较快的增长,浙江省用电增速连续数年高于全国平均值,2021、2022、2023、2024M4浙江省累计用电增速分别高于同期全国用电增速3.7pct、1.6pct、0.1pct、3.2pct。高用电量增速的背景下发电增速明显不足,导致浙江省电力供需紧张,火电利用小时数保持较高水平,2021、2022分别高出全国317、332小时,同时电价也得以维持韧性,2024年容量电价实施以来电力运营商固定成本部分覆盖,全国电量电价普遍下行,浙江省加总电价仅下行约3%。公司充分参股核电企业,收购中来布局光伏。公司依托地利优势,充分布局核电,参股中国核电、秦山核电、三门核电、核电秦山联营、秦山第三核电,于2023年分别贡献投资收益2.26、4.70、4.29、4.25、1.50亿,合计17.01亿元,占总投资收益比重36.9%。公司23Q1完成收购光伏背板龙头及N型TOPCon电池组件厂商中...

发表评论取消回复